开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

luojy · 2023年07月14日

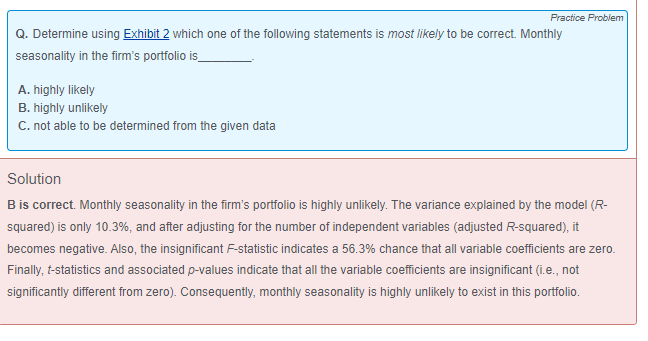

老师,这题给的数据并不能直接判断有没有季节性因素,解析里的这些因素为什么可以判定不存在季节性呢?

星星_品职助教 · 2023年07月16日

同学你好,

本题回归方程中,每个X变量都是月份。故本题的季节性因素指得是每个月份前的系数是否显著。如果系数显著的不为0,则说明最终的Return会受这个月份的影响,即有季节性的影响。

例如只有一、三月份的系数显著,则可说明return受一、三月份的影响,或return受一季度的影响。

所以本题简化为判断所有自变量的系数显著性。由于所有月份对应的p-value都非常大,所以都无法拒绝原假设,也就是都不显著。这个结果return不受特定的某个月份或者某几个月份的影响。得出结论没有季节性影响。