NO.PZ2020081901000023

问题如下:

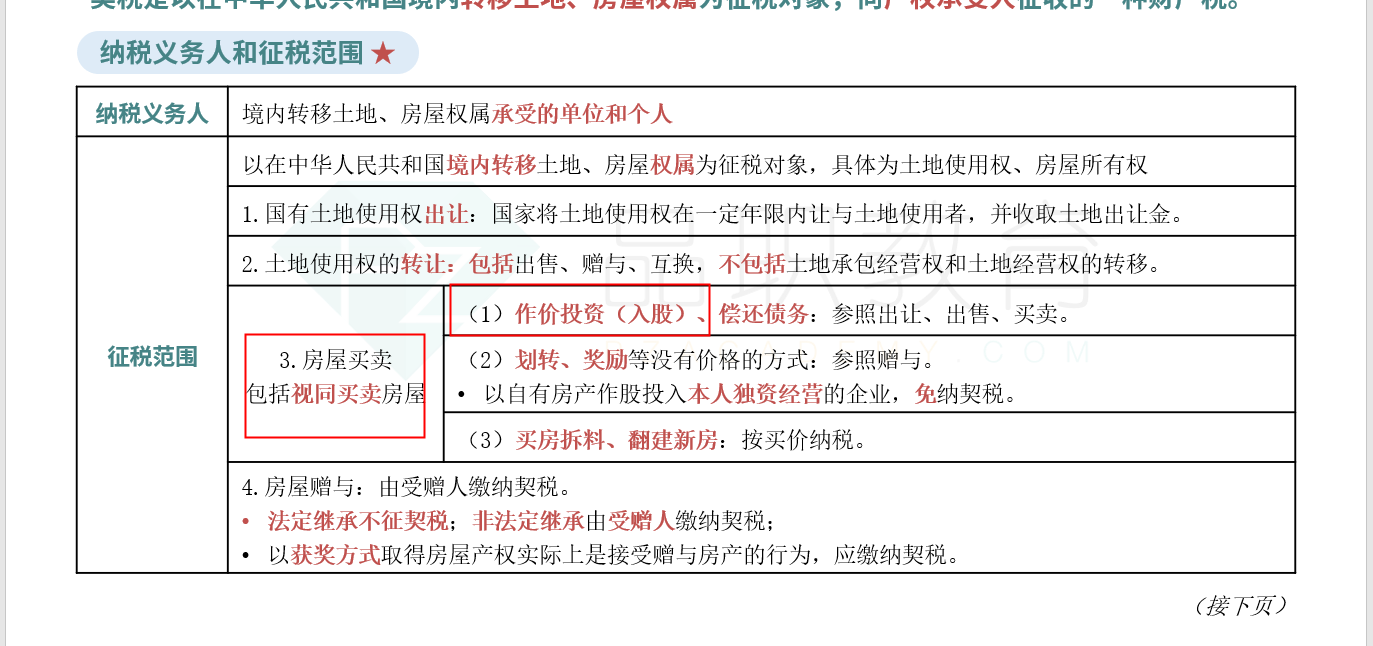

甲企业2016年3月以自有房产对乙企业进行投资并取得了相应的股权,办理了产权过户手续,经有关部门评估,该房产的现值为24000万元,当月丙企业以股权方式购买该房产并办理了过户手续,支付的股份价值为30000万元,下列各企业计缴契税的处理中,正确的有()。

选项:

A.乙企业向丙企业出售房屋不缴纳契税 B.甲企业以房产投资的行为不缴纳契税 C.丙企业按30000万元作为计税依据计缴契税 D.乙企业从甲企业取得房屋按房产现值24000万元作为计税依据计缴契税解释:

本题考查契税的纳税人以及计税依据,答案是ABCD。

甲企业以自有房产对乙企业进行投资并取得股权的,视同房屋买卖,由产权承受方(即乙企业)缴纳契税,计税基础为房产现值24000万元,甲企业并不需要缴纳契税,因此选项B、D正确;丙企业以股权方式购买房产,由产权承受人丙企业缴纳契税,转让方乙企业不需要缴纳企业,房屋买卖以成交价格(即支付股份30000万元)为计税基础,选项A、C正确。

房产在乙公司名下,丙企业收购股权控制房产,产权未发生变更,为什么缴纳契税