嗨,从没放弃的小努力你好:

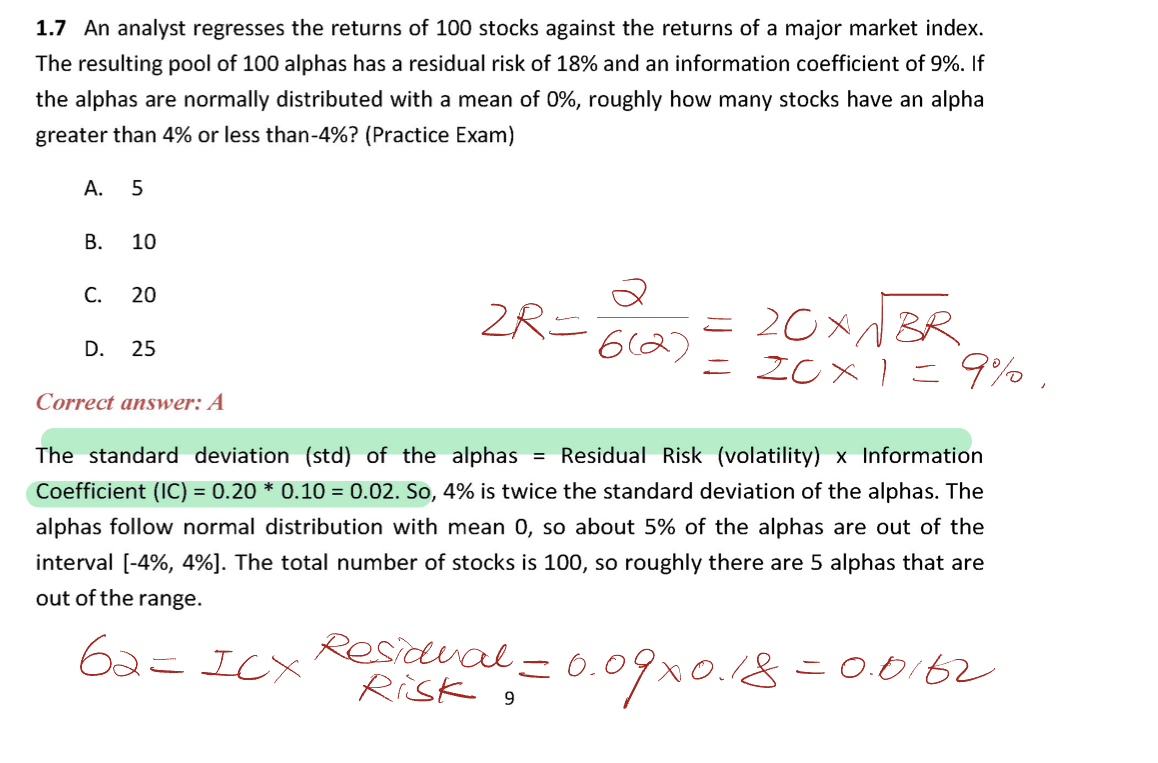

1)为什么可以直接假设BR=1?

因为对于这100只股票来说就做了1次决策,要么买,要么不买,不会做多次决策

2)答案中的residualrisk=0.2和IC=0.1是怎么来的?题目中给出的不是0.18和0.09吗?看了很久都没有理解这两个数是怎么得出来的。

答案这里是一种近似计算的处理方法,如果想要准确计算的话,按您上面写的0.09*0.18计算即可

----------------------------------------------加油吧,让我们一起遇见更好的自己!