助教你好:

题干第二行说epxected return 12%,也就是E(Ri)=12%。

把数字代入APT模型中 Ri=E(Ri)+beta1*F1 + beta2*F2 + ei,得出来的9%,这个9%不应该是Ri吗?

为什么题目明明问的是Ri,却也叫它作expected return?谢谢

pzqa27 · 2023年07月13日

嗨,努力学习的PZer你好:

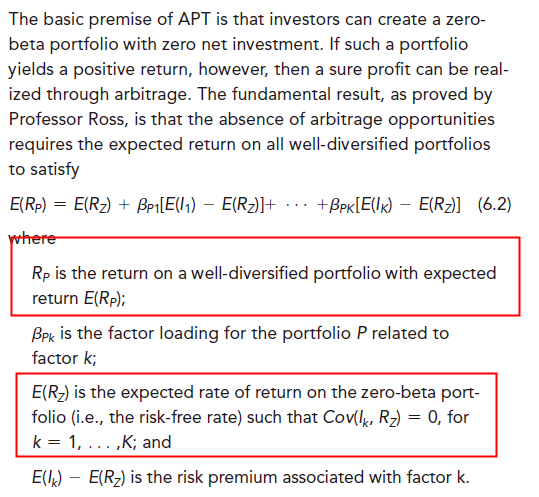

原因很简单,那12%是zero beta portfolio的预期回报率,而题目要我们算的E(Rp)是一个well diversified portfolio,虽然都叫expected rate of return,但是那12%并没有考虑GDP和interest rate 这俩factor带来的影响。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

𝒜𝒩𝒥𝒜 安雅🎃 · 2023年07月14日

谢谢,不过,如何得知12%是zero beta portfolio的预期回报率?只能靠解题经验了吗?