和波动率微笑有关吗?

这个题没看懂 求解

pzqa31 · 2023年07月13日

嗨,努力学习的PZer你好:

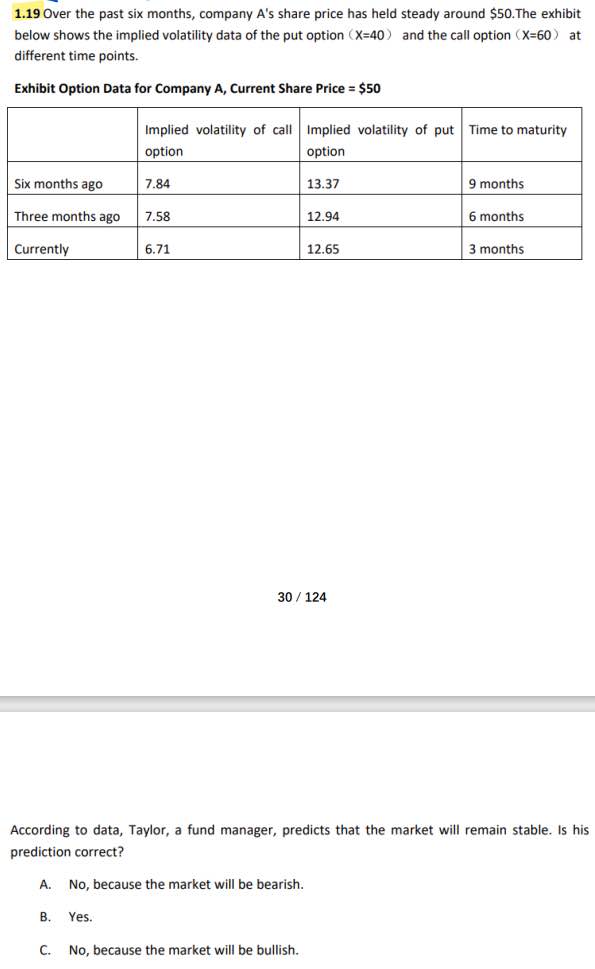

不是,这道题就是考察对impliede volatility的理解。implied volatility是把市场上的option price带进去BSM 反推出来的volatility,所以可以看出option price的变化,因为call和put的implied volatility都下降了,所以可以推出call和put的价格都下降了,只有在市场平稳的时候option price才会下降,所以选B。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!