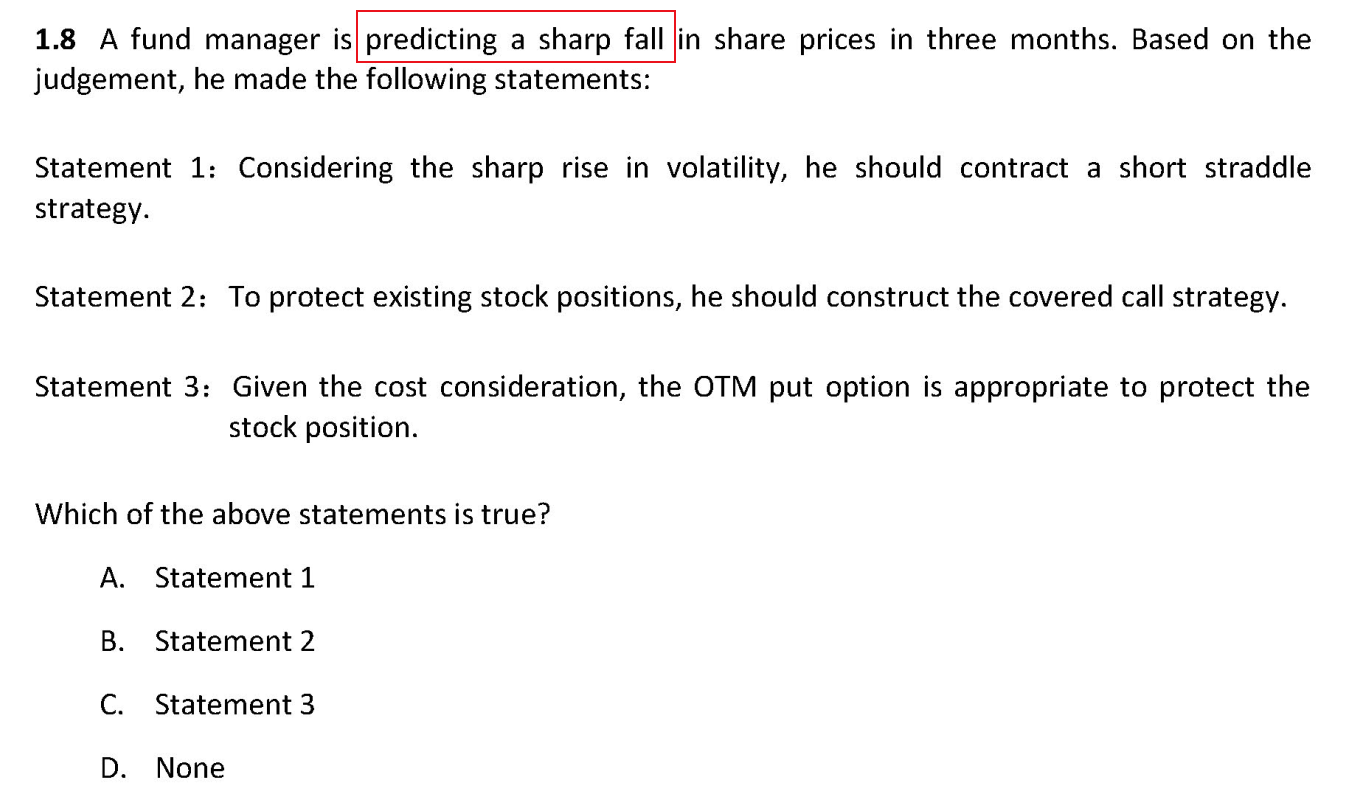

statement 1为什么是错的??老师视频讲的没听懂

李坏_品职助教 · 2023年07月12日

嗨,努力学习的PZer你好:

题目背景说的是基金经理预计3个月后即将会有一个剧烈的股价暴跌,这个时候可以买入一份看跌期权来保护自己的股票(Statement 3),也可以选择long 一个straddle组合,long straddle就是同时买入一份call option并且买入一份put option,不管股价涨跌都可赚钱(前提是股价剧烈的涨或跌)。

statement 1说的是short straddle,short straddle在股价暴跌的时候是亏钱的,所以statement 1不合适。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!