助教你好,这题我做对了,我是想问李老师的解法和下方这个式子有什么区别?

当CAPM中beta里的rho=1,就跟CML这个公式一样了,在讲CML知识点的时候有特别提到过rho=1的情况吗?李老师的解法和这个式子好像隐约有关系?谢谢。

李坏_品职助教 · 2023年07月12日

嗨,从没放弃的小努力你好:

这个题目用的是SML的公式(SML的公式就是CAPM),也就是证券市场线。证券市场线的横轴是β系数,表示系统性风险,是用来给证券进行定价的(就是求股票投资的收益率的)。求解股票收益率都是用这个公式。

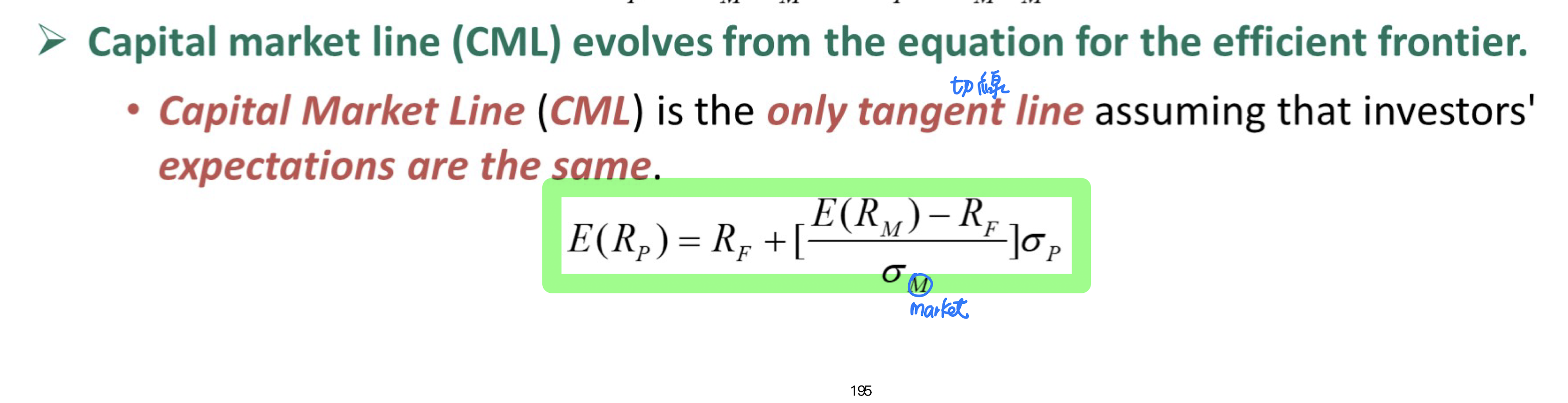

下面讲义里面的公式是CML,是资本市场线。资本市场线的横轴是σ,表示总风险,而且资本市场线上只包括有效组合。这个公式是用来确定最优投资组合的,不是用来做定价的。资本市场线是以σ作为风险衡量指标,所以不涉及相关系数的问题。

如果ρ=1 ,意味着SML刻画的投资组合和市场大盘完全同涨同跌。由于CML刻画的是有效组合,而市场大盘恰好就是一种典型的有效组合。所以此时SML也代表了“有效组合”,所以和CML的结果等价了。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!