Carol文_品职助教 · 2023年07月11日

嗨,努力学习的PZer你好:

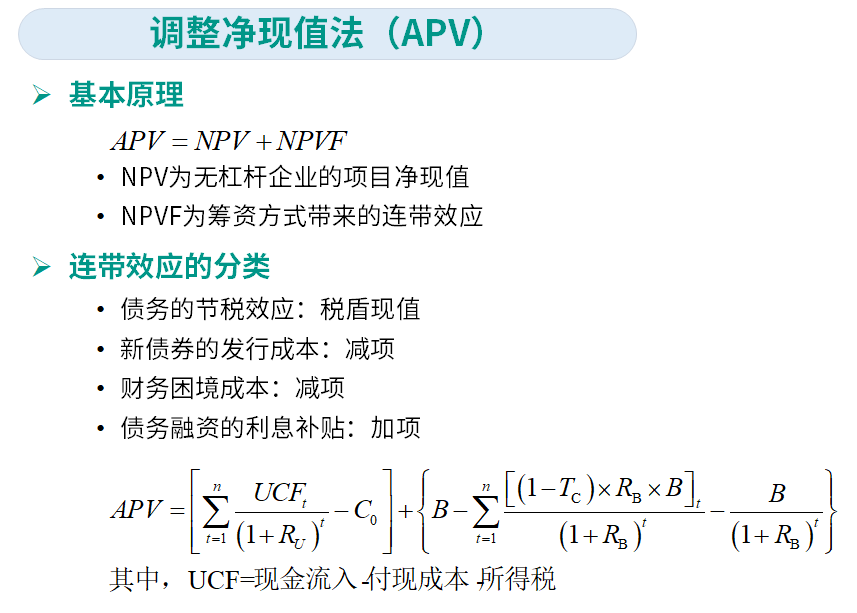

调整净现值法(adjusted present value,APV)法可用下面的式子描述:

APV=NPV+NPVF

即一个项目为杠杆企业创造的价值(APV)等于一个无杠杆企业的项目净现值(NPV)加上筹资方式的连带效应(side effect)的净现值。这种效应一般包括以下4个方面的影响。

(1)债务的节税效应。一笔无限期债务的节税额是tcB,其中tc是公司所得税税率;B是负债的价值。在考虑税收情况下的估值方法实际上就是APV法的应用。

(2)新债券的发行成本。企业公开发行公司债券,要有投资银行的参与,对于投资银行所付出的时间和努力,企业要给予补偿。这就是发行成本,它降低了项目的价值。

(3)财务困境成本。随着债务融资的增加,企业陷入财务困境,甚至陷入破产的可能性可增加。财务困境增加企业成本,从而降低其价值。

(4)债务融资的利息补贴。由于政府发行的债券的利息是免税的,免税债券的利率大大低于应税债券的利率。这种借款利率上的优惠会使项目或企业的价值增加。

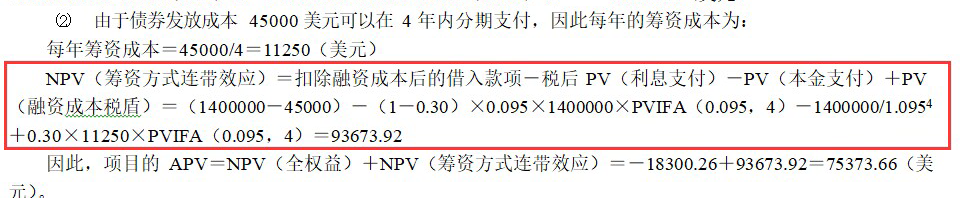

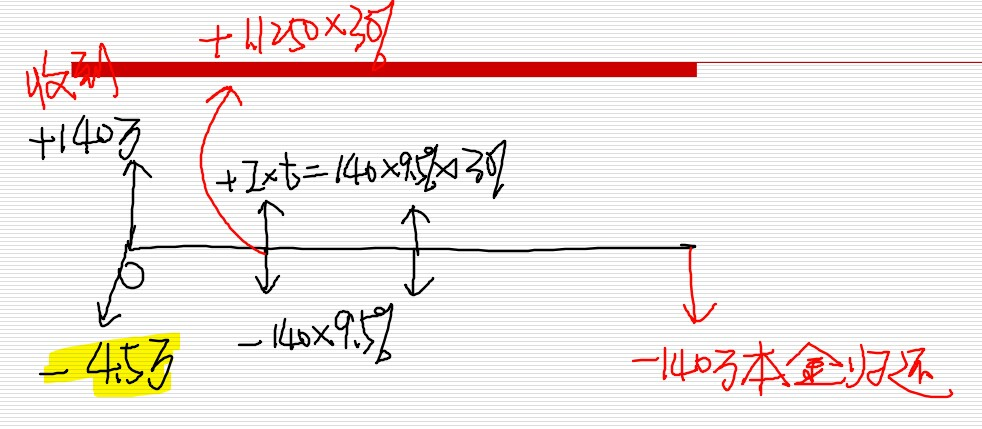

11250就是第(2)条新债券的发行成本,题干说银行会索取债券发行成本45000美元,可以在4年内分期支付,每年的发行成本就是45000/4=11250美元。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!