王琛_品职助教 · 2023年07月12日

嗨,从没放弃的小努力你好:

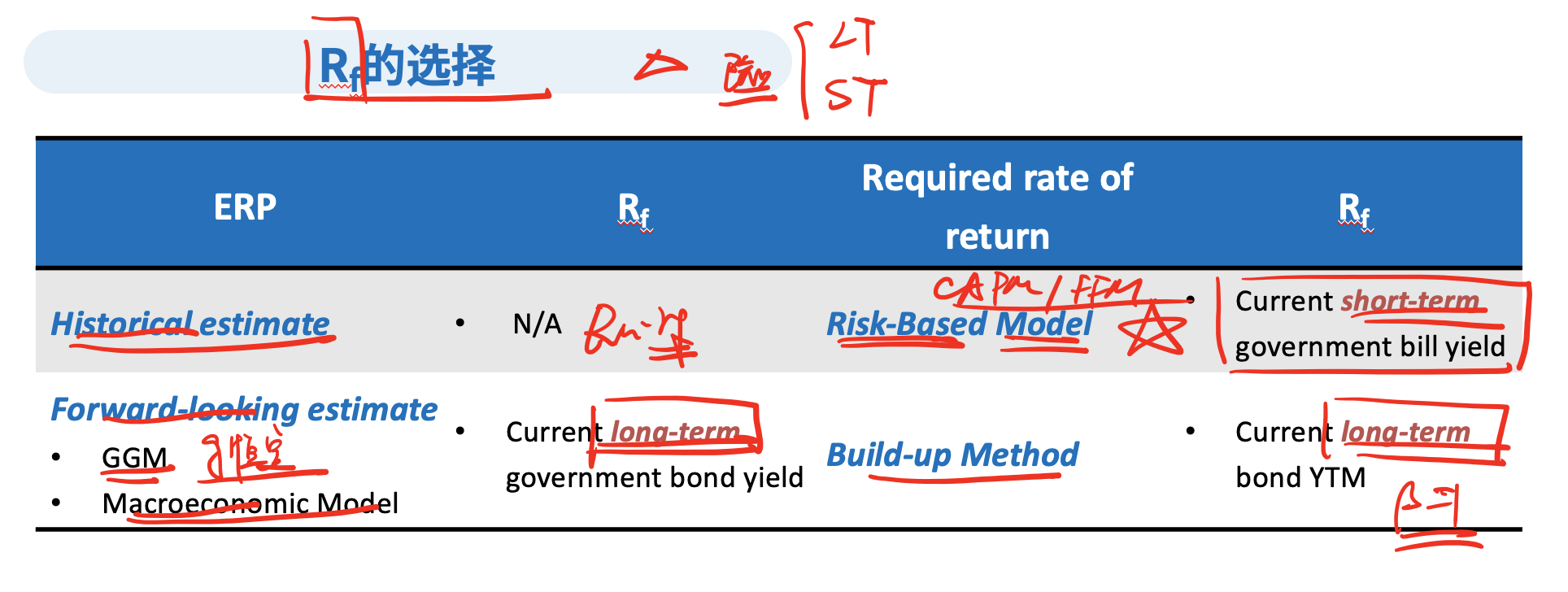

1)嗯 我理解就是如果在企业发行人里面,如果短期长期要选,那么选短期 其他权益里面的计算一般不会让你选,直接找个rf用就行。

是的哈

2)其实还有一个问题,就是最初我问的那个问题的第二问,第二问C选项是大于9%那个。老师选的rf是长期...(虽然那道题选长选短对答案影响不太大)

同学问的是资本成本章节的课后题第 5 题

其实从解析的思路来看,出题人也没有明确第一个 rf 到底是到底用短期还是长期

所以采用了分情况讨论的思路

如果第一个 rf 是长期利率(7%),因为贝塔等于 1,所以直接加 ERP 即可

ERP 再分情况讨论,无论是历史估计法(2%),还是未来估计法(3%),最后的求和都大于等于 9%

如果第一个 rf 是短期利率(9%),就直接可以选出选项 C

所以综上所述,是选 C

这里,我觉得也不涉及短期利率和长期利率的辨析,而是综合了各种情况讨论,最后得出一个统一的结论哈

所以,我觉得除非是特别明确的在考查短期利率和长期利率的辨析,咱就选短期

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

王琛_品职助教 · 2023年07月11日

嗨,爱思考的PZer你好:

不过我看原版书和equity里面的很多题目,用capm或者ff模型估计re的时候,rf都是用的长期利率。但是Corporate Issuers经典题里面的ff模型估计re用的又是短期。

1

同学好,我先把你另外一个帖子里的问题粘贴过来了哈

先说结论:CAPM 和 FFM 模型中,第一个 rf,建议使用短期利率,以咱们基础班讲义墨迹版 P173 的表格为准哈

2

同学贴了三张截图

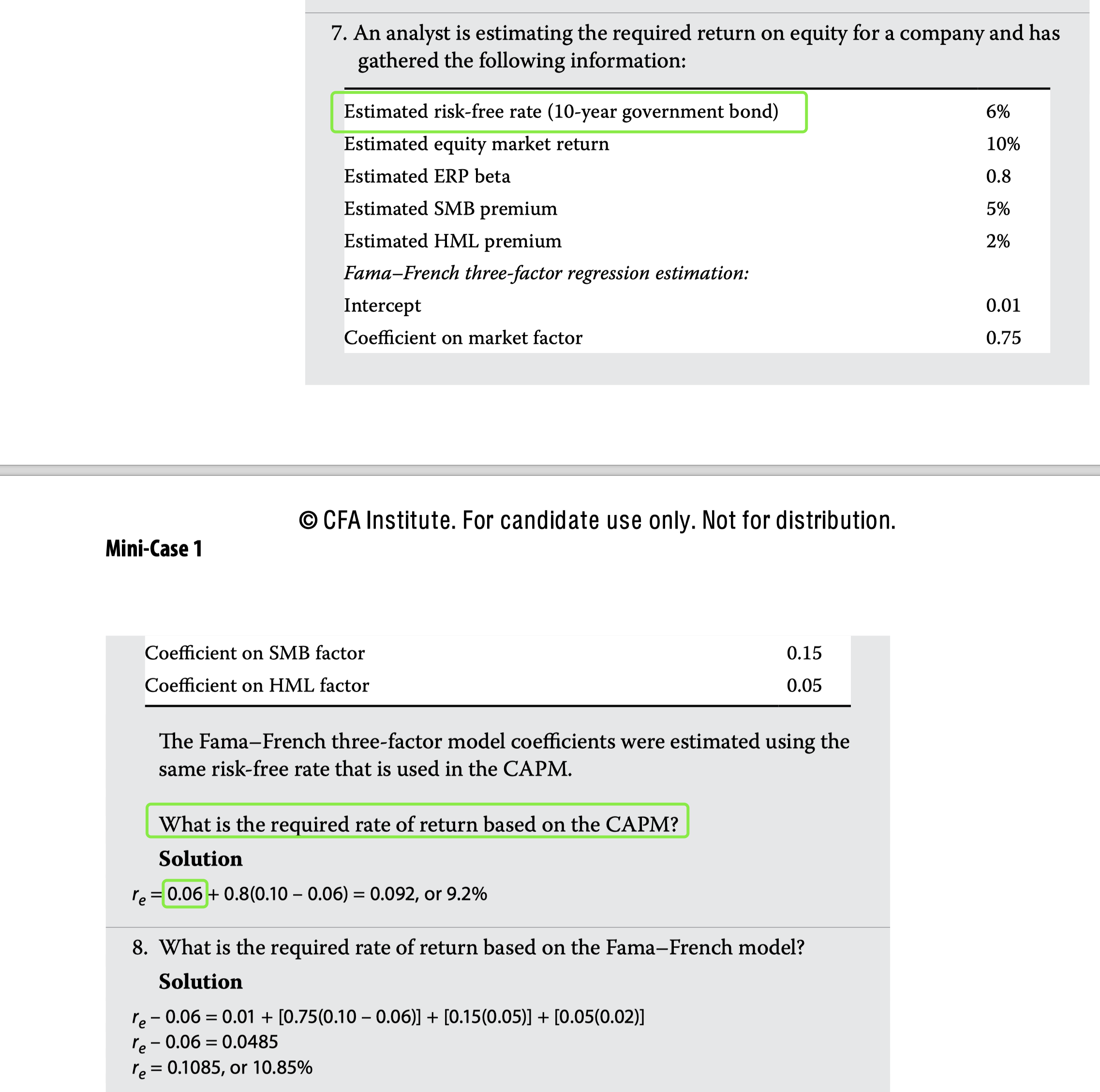

第一张截图,来自企业发行人学科原版书 P276 的例题

第二张、第三张截图,均来自权益学科经典题

虽然有三张截图,但是我个人认为,咱们还是把握好前面的结论即可,不用再专门花时间去辨析短期利率和长期利率

原因如下

3

先说第一张截图,虽然来自企业发行人学科的原版书

但是例题并没有直接考查短期利率和长期利率的辨析

即,题目并没有同时给我们短期利率长期利率,然后考查我们应该代入哪个利率

而是将重点放在了对比 CAPM 和 FFM

对于两个模型公式的第一个 Rf,其实是相同的,所以直接给出了 Estimated risk-free rate,只不过这里用的是长期 10-year government bond

我个人建议,对这个例题的学习,重点是放在 CAPM 和 FFM 的区别上哈

4

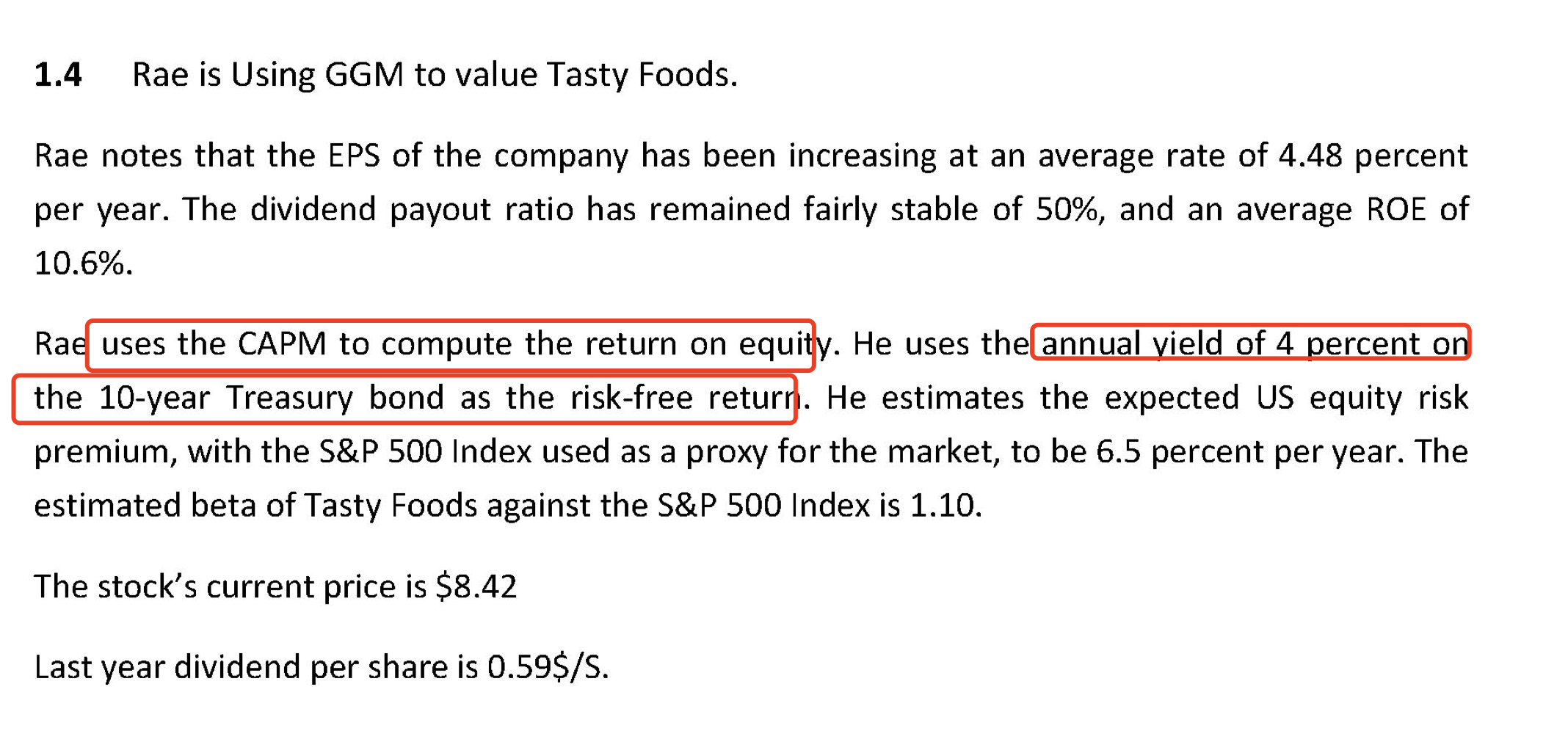

第二、三张截图,来自权益学科的经典题

补充一个背景:2023 的企业发行人学科的第四章:资本成本,是根据 2022 权益学科的第 27 章 Return Concepts 改写的

在 2023 的权益学科中,已经删除了 Return Concepts 章节;同学截图的这两道题目,其实是 2022 这个章节的课后题

这两道题目,虽然题干有提到 CAPM,但是其实题目考查的重点,都不是 CAPM

使用 CAPM 只是其中的一个小环节,而且也并不涉及短期利率和长期利率的辨析

我个人建议,对这两个经典题的学习,重点还是放在各自的考点上面哈

5

总结一下,企业发行人学科和权益学科的考查特点,还是不太一样的

权益学科比较灵活,有陷阱,古灵精怪,像黄蓉

企业发行人学科比较固定,很直白,憨厚老实,像郭靖

同学所关心的这个细节,我个人建议咱们不用花太多时间哈,把握好老师上课讲的结论即可

----------------------------------------------努力的时光都是限量版,加油!

xiaodi · 2023年07月11日

嗯 我理解就是如果在企业发行人里面,如果短期长期要选,那么选短期 其他权益里面的计算一般不会让你选,直接找个rf用就行。 其实还有一个问题,就是最初我问的那个问题的第二问,第二问C选项是大于9%那个。老师选的rf是长期...(虽然那道题选长选短对答案影响不太大)