1、讲义说,投资者可以任意改变公司的资本结构,可以借钱买股票。这种借钱不是投资者自己的负债吗?为什么会改变公司的资本结构呢?

2、说WACC在没有税的情况下不受影响,企业价值是未来现金流折现,不受资本结构影响可以理解。WACC不是有债权成本和股权成本吗,每个成本不一样,为啥会没影响呢?

王琛_品职助教 · 2023年07月14日

嗨,爱思考的PZer你好:

谢谢老师。第一个问题,您说的意思我明白了。但是仍然有的疑问就是为啥投资者可以DIY资本结构,我总觉得投资者的DIY是投资者自己的资本结构,而不是公司的。就是这个问题,投资者可以任意改变公司的资本结构,可以借钱买股票。这种借钱不是投资者自己的负债吗?为什么会改变公司的资本结构呢?

同学的思路是正确的

投资者 DIY 的是投资者自身持仓的公司的资本结构,并不是公司实际的资本结构

这里之所以引出不同的投资者 DIY 的资本结构,是为了假设出公司可能有的不同的资本结构

从而证明,不论公司的资本结构是多少,公司的价值都是不变的

如果直接上结论,可能很多同学不明白原因

所以推导的思路,是借用了不同投资者 DIY 的投资结构,来代表公司未来可能有的投资结构而已哈

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

王琛_品职助教 · 2023年07月11日

嗨,努力学习的PZer你好:

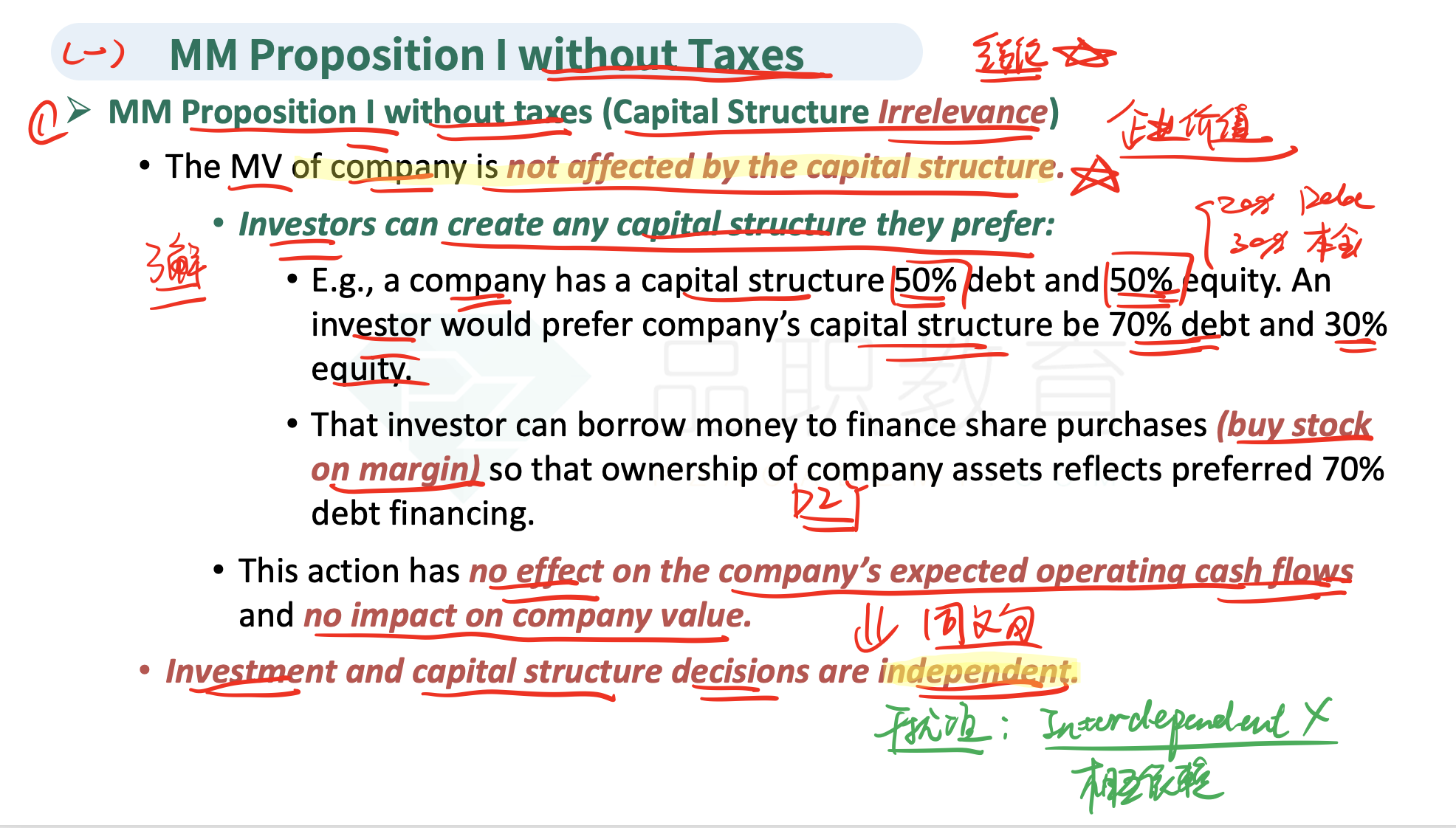

1)讲义说,投资者可以任意改变公司的资本结构,可以借钱买股票。这种借钱不是投资者自己的负债吗?为什么会改变公司的资本结构呢?

同学的问题,来源于基础班讲义墨迹版 P339

其实同学引用的是「论据」,而这页讲义的「论点」是:资本结构不影响企业价值

这里并没有说:投资者在改变公司的资本结构哈,而是通过一个情景,来理解为何资本结构不影响企业价值

假设现在公司是全股权结构,将来也可能增加负债,那么增加负债之后就是有杠杆的公司,公司价值会怎么变化呢?答案是不变

比如,此时引入三位个人投资者,他们对杠杆有不同的需求,按照不同的杠杆借钱买股权,即可变相实现对公司的资本结构的偏好,也可以理解为是公司增加负债之后的资本结构

但是,这么做并不会改变公司的价值

因为不管这三个人买股票的钱的构成如何,都不影响公司的未来的预期现金流

未来的预期现金流和公司经营的项目有关,属于公司的投资决策。MM 理论的假设最后一条是:公司的投资决策和融资决策是相互独立的

如果资本结构,不影响公司未来的预期现金流,那么就不会影响公司的价值,因为公司价值是未来现金流折现求和得到的

所以,无论公司是无杠杆公司,还是有杠杆公司,具体的杠杆是多少,公司的价值都是不变的

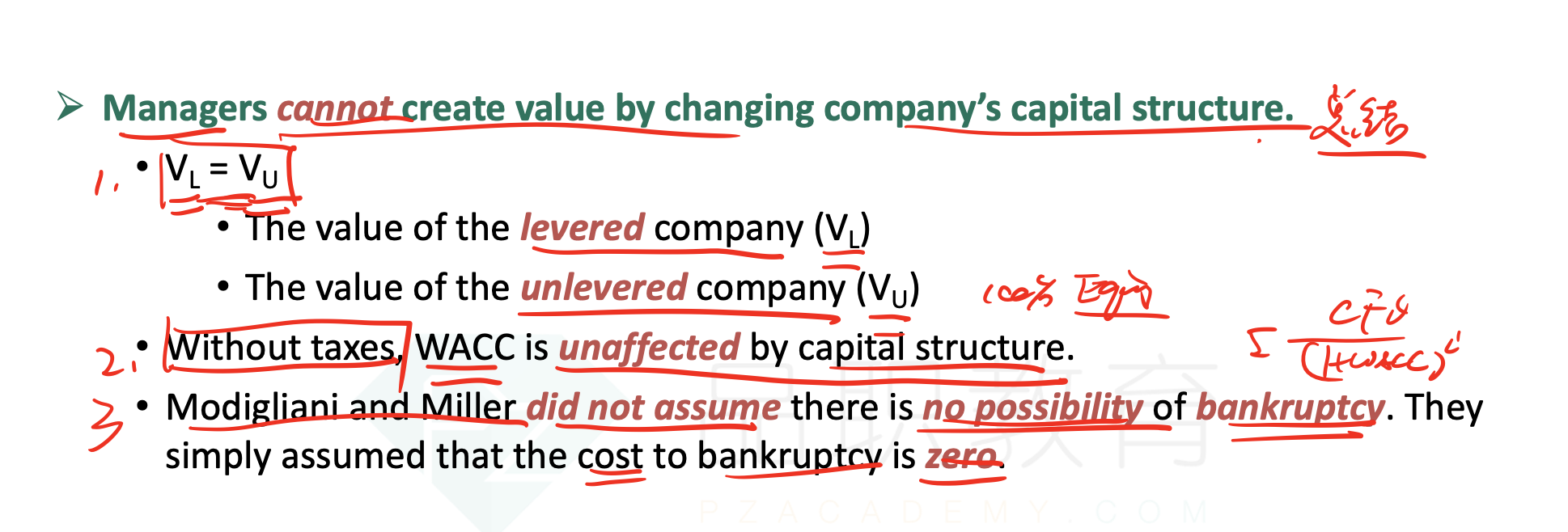

2)说WACC在没有税的情况下不受影响,企业价值是未来现金流折现,不受资本结构影响可以理解。WACC不是有债权成本和股权成本吗,每个成本不一样,为啥会没影响呢?

同学的问题,来源于基础班讲义墨迹版 P341

我们可以从两个角度来推导为何 WACC 在无税的情况下不受影响

角度一:因为不论资本结构怎么变,企业价值不变

而企业价值是由未来现金流根据 WACC 折现而来,未来现金流不变,所以推导出 WACC 也不变

第二个角度,是从 WACC 本身的计算公式

WACC 是股权和债券的「加权」成本

因为这里假设无税, 随着 D/E 比例增加, 虽然 re 增加了, 但是债权拥有更低的成本 rd, 且比例在提升, 二者对 WACC 的影响互相抵消了, 所以维持了恒定 WACC

同学的思路,只考虑了资本成本,而忽略了各自的权重哈

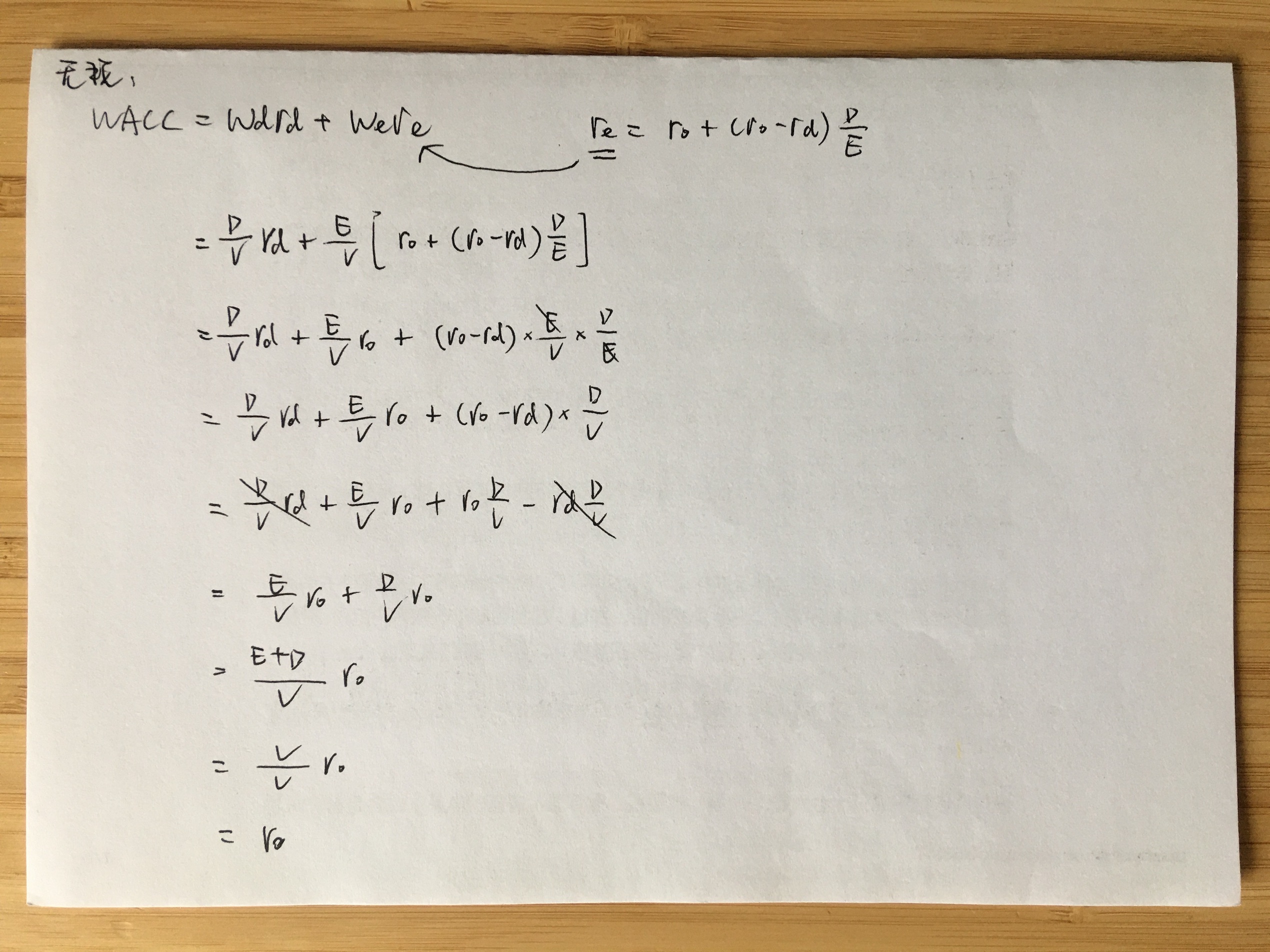

上面是文字表述,如果同学还是觉得不理解,可以使用公式计算验证哈

你把 re 的公式,代入 WACC 的公式,会发现 WACC = r0,和杠杆没有关系

公式推导如下

----------------------------------------------努力的时光都是限量版,加油!

Sofia nice · 2023年07月13日

谢谢老师。第一个问题,您说的意思我明白了。但是仍然有的疑问就是为啥投资者可以DIY资本结构,我总觉得投资者的DIY是投资者自己的资本结构,而不是公司的。就是这个问题,投资者可以任意改变公司的资本结构,可以借钱买股票。这种借钱不是投资者自己的负债吗?为什么会改变公司的资本结构呢?