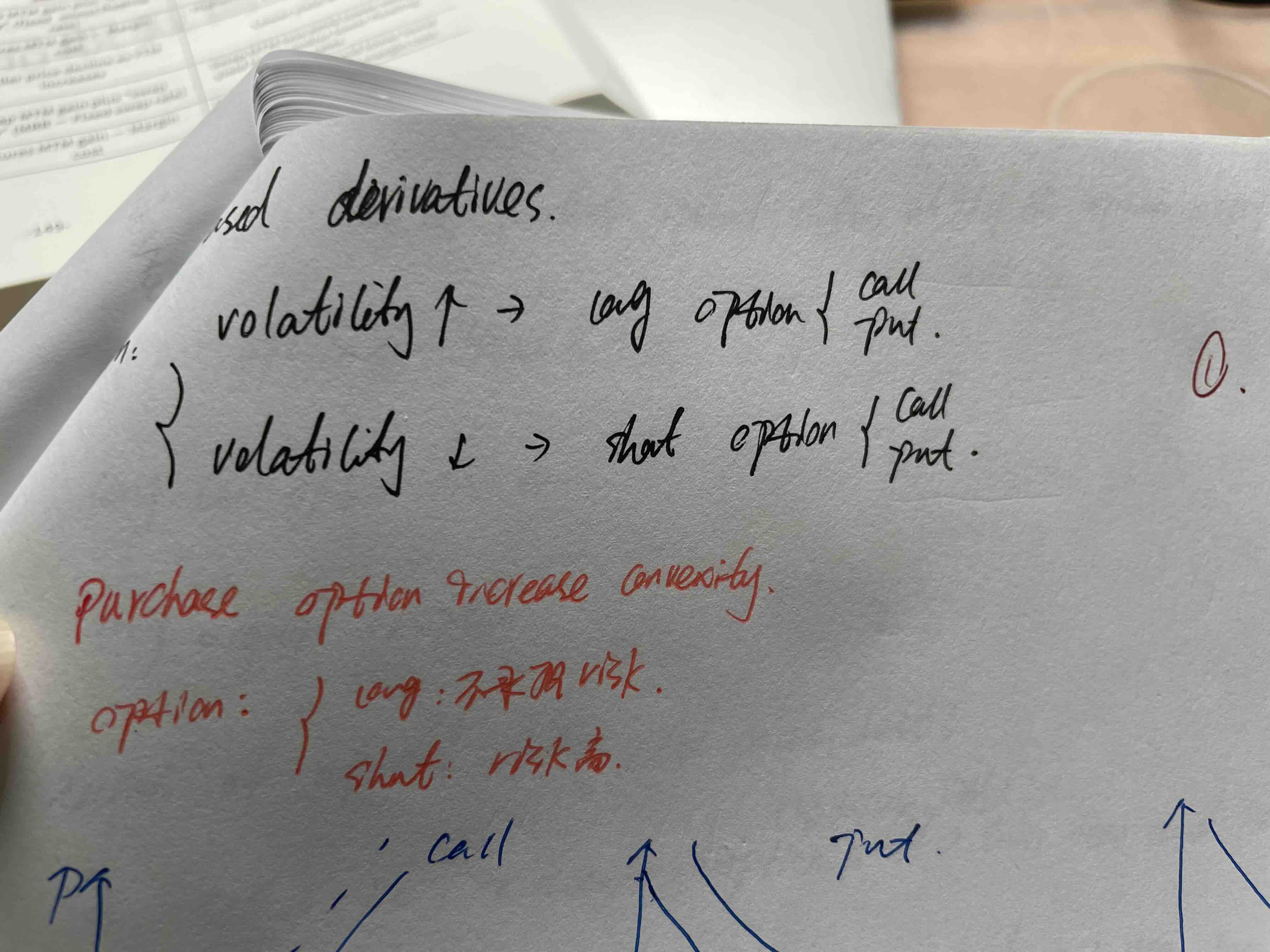

为什么图片1这个,call

和put要同时long,图片2这里,要long call short put,call和put不是都是期权,有期权不是应该都增加了duration吗

pzqa015 · 2023年07月09日

嗨,爱思考的PZer你好:

同学你搞混了。

为什么图片1这个,call和put要同时long,

--

图1的意思不是同时Long call 和put ,而是或的意思,long call 或long put都是Long option,只要是Long option就可以增加convexity。

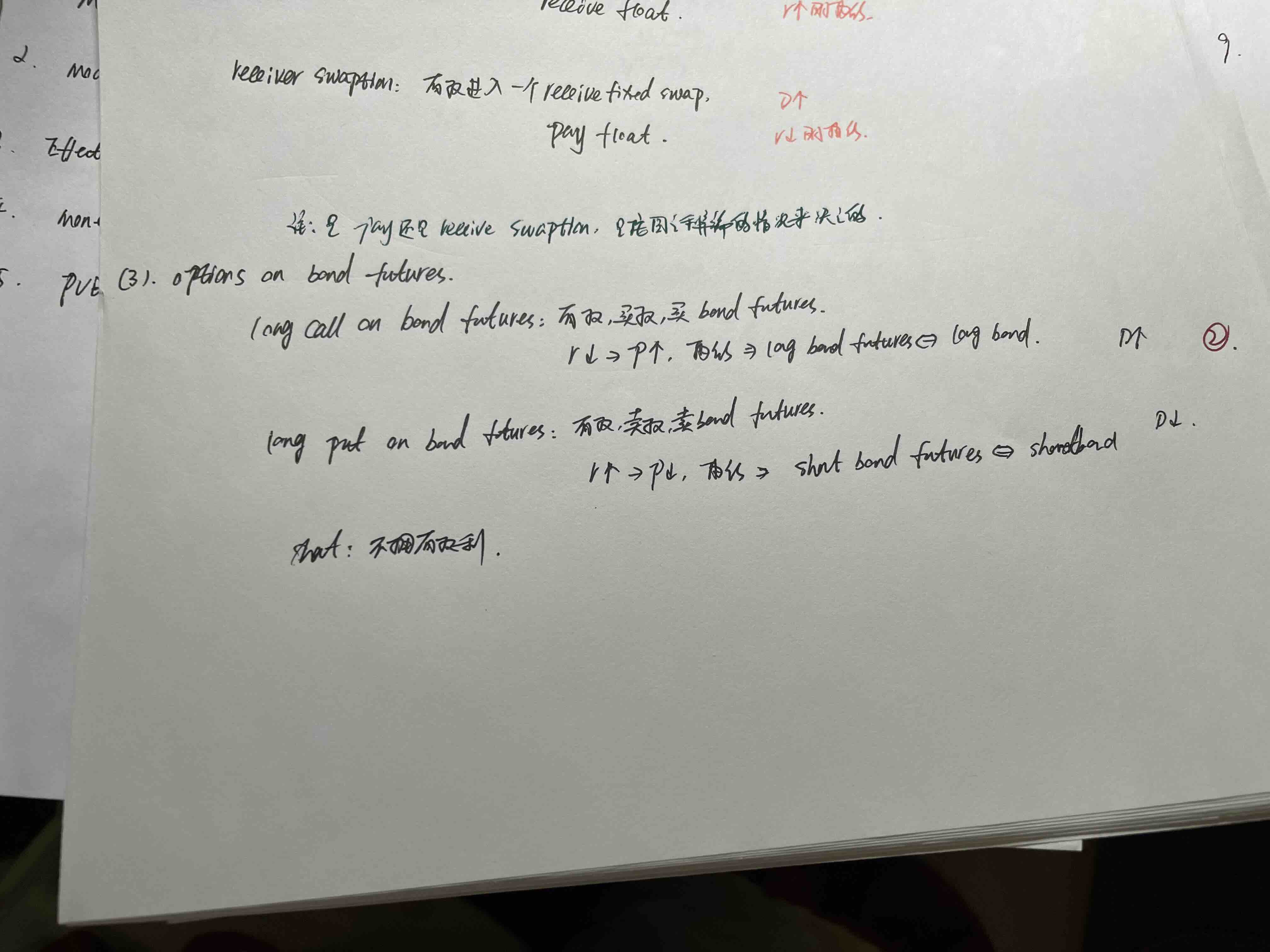

图片2这里,要long call short put,call和put不是都是期权,有期权不是应该都增加了duration吗

---

long option肯定是增加convexity,不论是call还是Put,而不是增加duration。

long call未来有权买债,会增加duration;long put 未来有权卖债,会降低duration。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!