开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

𝒜𝒩𝒥𝒜 安雅🎃 · 2023年07月08日

助教你好:

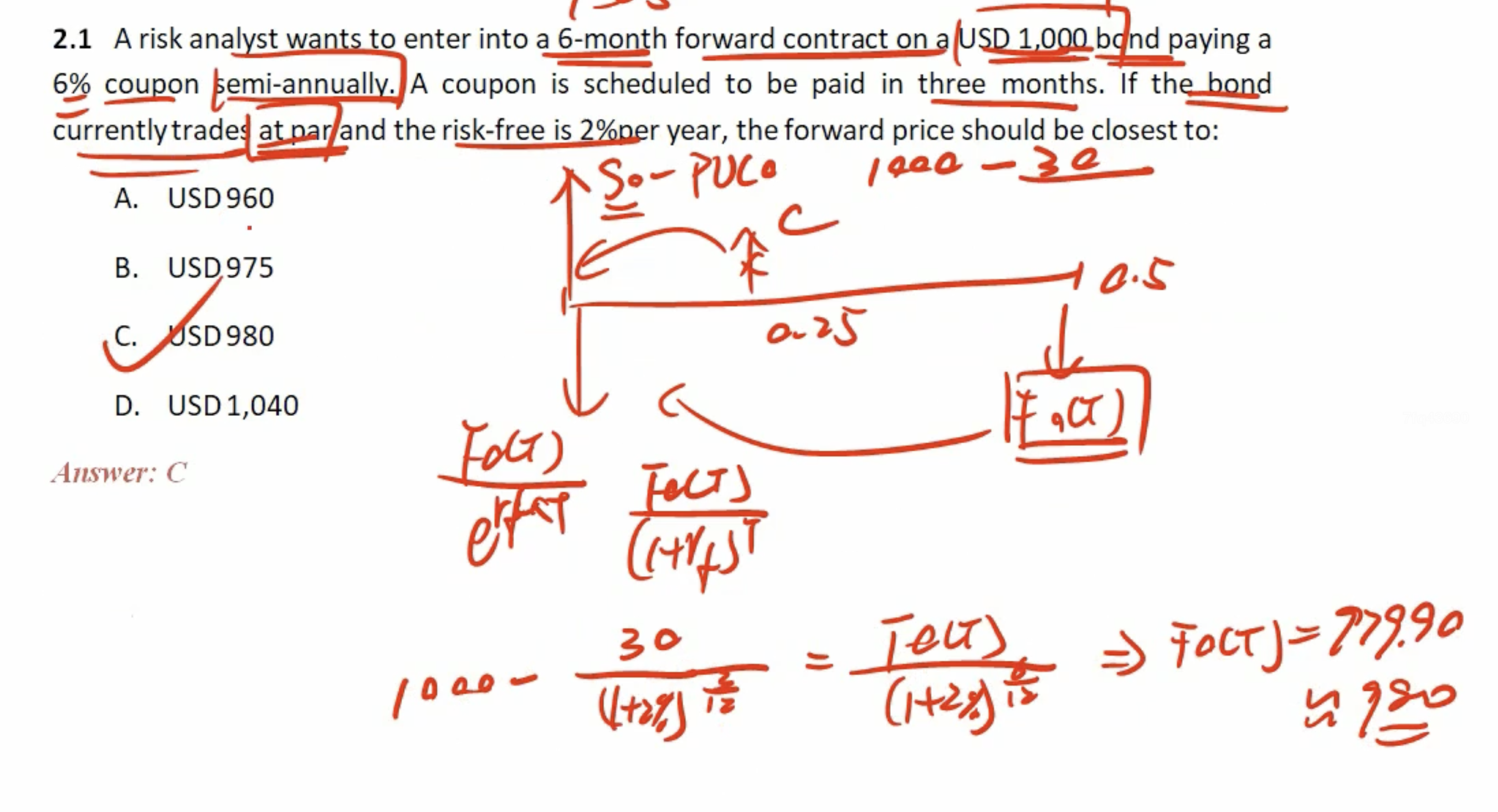

问题一:这题的时间轴好奇怪,合约是0.5年期的,半年付息一次,那不就是从头到尾只有在0.5年时刻有一笔30块钱的coupon吗?为什么题目还会说0.25时刻会有一笔coupon?

a coupon is scheduled to be paid in three months让我以为现在是站在0.25年时刻,于是我画了下方的黑色小图。

问题二:为什么折现用的无风险利率2%不需要除以2呢?我记得债券那边是半年付息一次,利率也要减半,衍生品这里不是这样处理的吗?

品职答疑小助手雍 · 2023年07月10日

两次付息日间隔6个月。

现在这个0时刻(forward签约日)指的是这两个付息日中间的时间,所以下个付息日就还有3个月。你不要把0时刻认为是债券上一个付息日的时间啊,你截图里黑笔画的时间轴上三角形位置是0时刻,前后分别是-0.25 ,和0.25。

品职答疑小助手雍 · 2023年07月09日

问题二:括号外面的3/12,也就是0.25已经框定的时间区间了,括号里面2%不是一定要除以二的。

𝒜𝒩𝒥𝒜 安雅🎃 · 2023年07月10日

好的,谢谢

同学你好,问题一:题目只说了forward的标的债券是半年付息一次的,核心点是下一次付息的时间是3个月后。也就是现在肯定还是0时刻啦,只是说下个付息日是0.25年时刻。

如果现在是0时刻,那付息日应该是0.5时刻(因为半年付息一次),为什么会在0.25时刻要付息呢?