NO.PZ2020083101000021

问题如下:

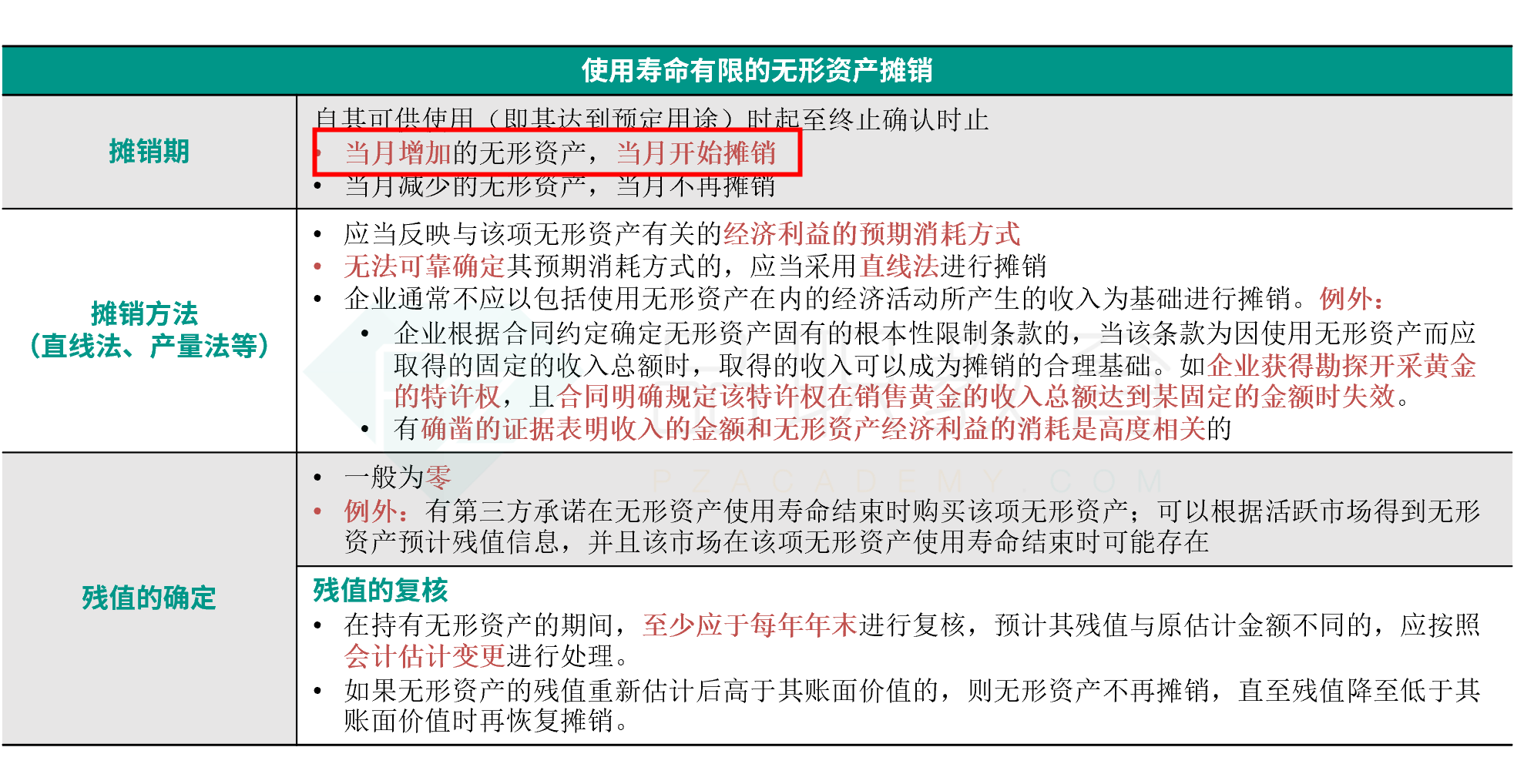

2020年5月,乙公司在2019年度财务报告对外报出后发生两项重大的前期差错:(1)2019年8月将一项20万元的管理费用支出记为200万元;(2)对一项已投入使用的管理用无形资产一直未进行摊销,已知该无形资产于2019年3月购入,入账价值为240万元,预计使用年限为5年,净残值为零。乙公司适用的企业所得税税率为25%,按净利润的10%提取盈余公积。不考虑其他影响因素,乙公司对上述重要前期差错进行更正时,应调整2020年年初未分配利润的金额为( )万元。

选项:

A.94.5

B.105

C.108

D.148.5

解释:

本题考查前期差错更正的会计处理,答案是A。

对于乙公司的两项重要前期差错:第一项多计管理费用180万元(200-20),应调增年初未分配利润的金额=180×(1-25%)×(1-10%)=121.5万元;第二项对无形资产进行摊销,2019年应摊销的金额=240/5/12×10=40万元,应调减年初未分配利润的金额=40×(1-25%)×(1-10%)=27万元。

综上,乙公司因两项重要前期差错应调增2019年度年初未分配利润121.5-27=94.5万元,选项A正确。

这题解析为什么乘以10个月