NO.PZ202008280100001403

问题如下:

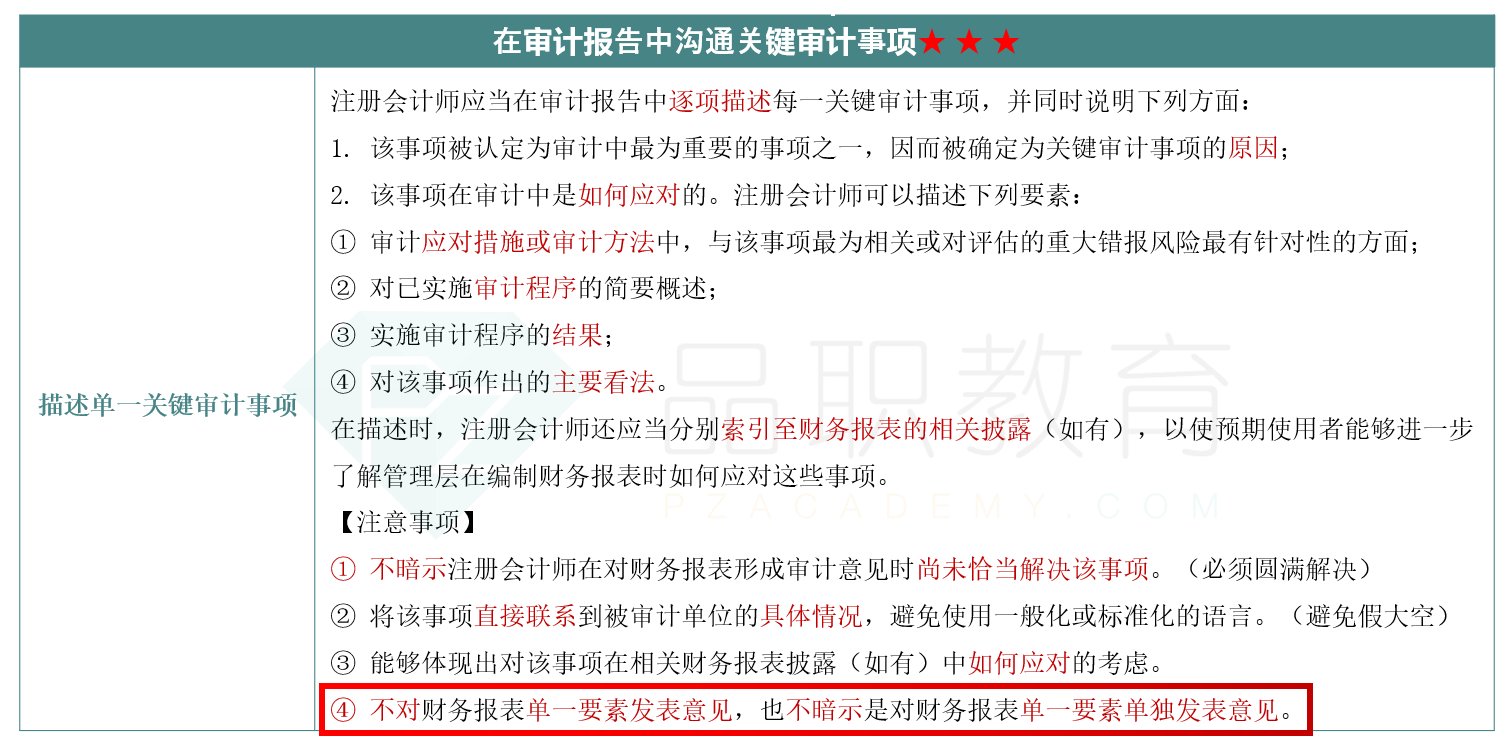

A 注册会计师认为甲公司的商誉减值事项存在特别风险, 经审计未发现重大错报。在将商誉减值事项作为审计中最为重要的事项与甲公司治理层进行了沟通后,A 注册会计师将该事项作为审计报告中的关键审计事项,在审计应对部分说明了实施的审计程序和结果,并对商誉减值准备的计提是否符合企业会计准则发表了意见。

选项:

解释:

不恰当。

不应在关键审计事项中对财务报表单一要素发表意见。

框架图上直接用商誉减值事项作为关键审计事项的例子,为什么这里不对了呢?