如下

Carol文_品职助教 · 2023年07月07日

嗨,努力学习的PZer你好:

(1)求公司的市场价值。

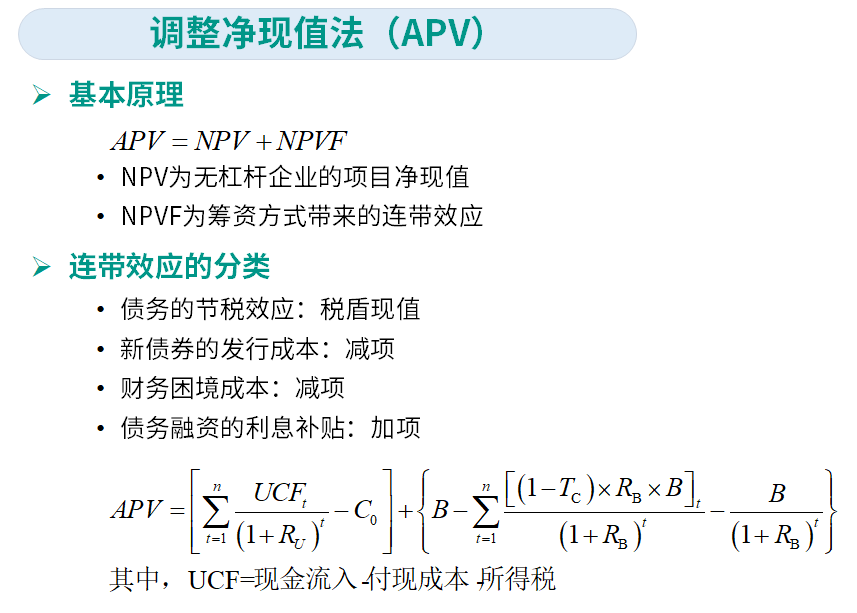

题干告诉我们全权益时的资产贝塔β,无风险利率和市场风险溢价,有这几个条件,我们第一反应就是利用CAPM模型计算出全权益时的权益资本成本R0(也就是Ru)。有了R0,我们就可以根据APV法,计算出企业价值。罗斯 公司理财 第18章 调整净现值法就有介绍。如果假设是永续经营的话,APV法的公式就是:企业价值=无杠杆企业UCF现值+税盾现值=(UCF/R0)+Btc=1000/11.8%+2500*25%=9099.58万元。

(2)求公司的权益贝塔值和负债价值比。

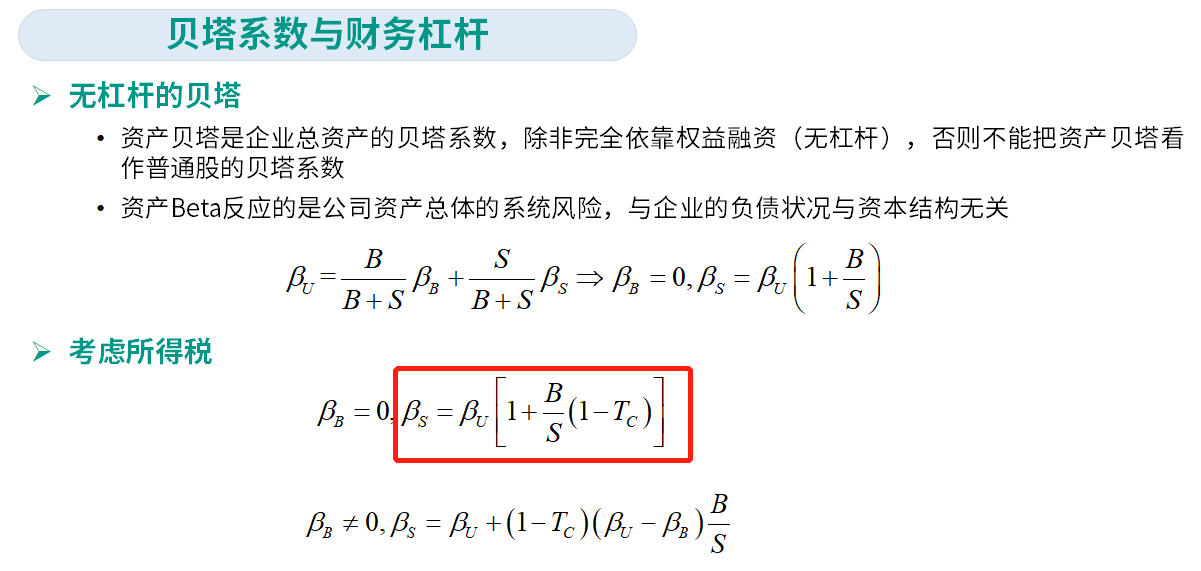

负债价值比不赘述了,比较简单。要求公司的权益贝塔值,我们已知全权益时的资产贝塔β是1.1,但是X公司是有发债的,是有杠杆企业。考虑所得税的情况下,无杠杆企业的β与有杠杆企业权益β之间的关系如下面红色框的公式(依然是罗斯 公司理财 第18章讲义):

(3)假如公司认为最佳的负债权益比为2:1,求在此资本结构下的公司价值和权益贝塔值。

还是依靠上面的公式,把题目所给的负债权益比代入公式,就可以求出在这个最佳资本结构下的βs和相应的Rs。

最后根据WACC算出最佳资本结构下公司整体的加权平均资本成本。

注意:我们要记住,不同的负债-权益比下,Rs一直会发生变化,负债越高,Rs越高,这是MM定理二告诉我们的:权益的成本会随着负债-权益比的增加而提高。所以我们在做题时,要先算出R0,再代入不同的B/S,就能算出相应的有杠杆企业Rs;或者先算出βu,再代入不同的B/S,就能算出相应的有杠杆企业的权益βs。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!