开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

craaazydot · 2023年07月06日

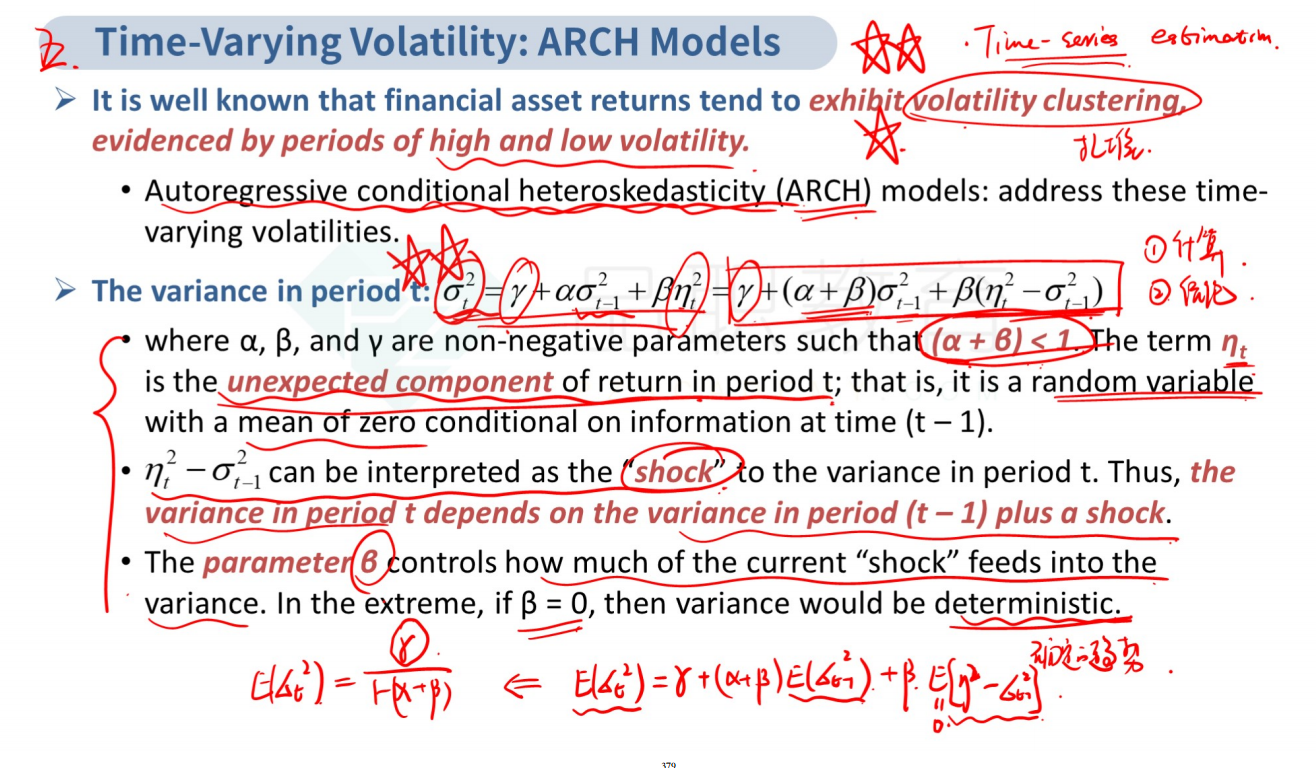

不是很理解为什么η²(t) - σ²(t-1)是shock

η²(t)是残次项的平方也就是未预期到的收益率的方差,我感觉它本身就是Shock了。

我对公式的理解是:

预期今天波动 = 预期到的(昨天)的波动 + 未预期到的波动 ,加权平均一下

那为什么要用未预期到部分-预期到的部分,它们本来就是平行的两个部分, 为什么要相减的。

源_品职助教 · 2023年07月06日

嗨,从没放弃的小努力你好:

教材的解释是η²(t)是当天未预期到的收益的方差。

这个方差有一部分是可以根据历史来解释,也就是资产前一天的波动,σ²(t-1)

提出了这部分后,再剩下的部分,不能被任何里历史规律所解释,这样才把它归结为是SHOCK

相减得目的,就是提出一些能够由历史解释的部分。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!