嗨,爱思考的PZer你好:

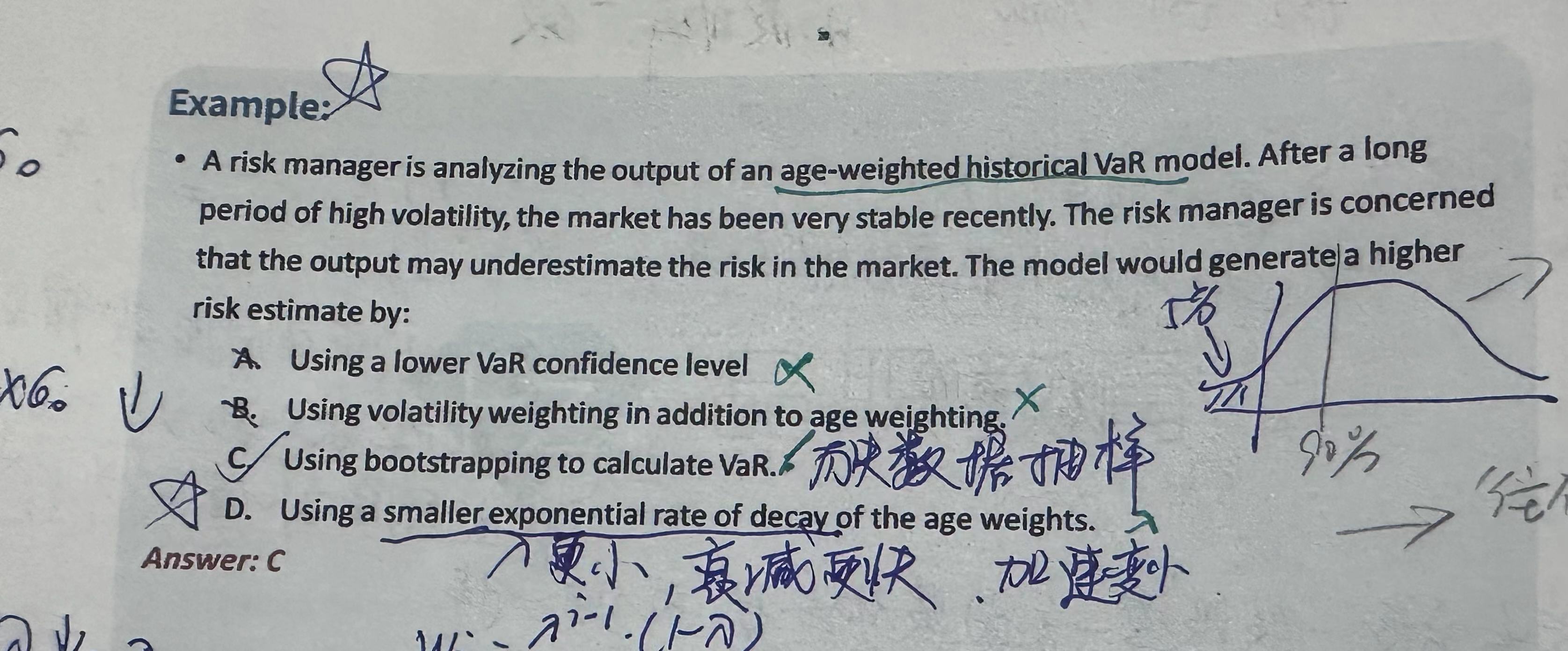

这个题目的意思是,下列哪一项能产生一个比当前的age weighted方法更高的VAR测量结果?

现在的情况是,历史波动率很大,但是近期的波动率很小(stable)。更小的λ使得历史波动率的权重更小了,导致VAR的结果更小。

注意近期波动是stable的,也就是近期波动率非常小,想要增加VAR只能增加历史波动率的权重,也就是bootstrapping比较合适。

----------------------------------------------加油吧,让我们一起遇见更好的自己!