NO.PZ2020090901000012

问题如下:

盈利企业和亏损企业在计算稀释每股收益时,下列各项说法中,正确的是( )。

选项:

A.对于盈利企业,其发行的增量每股收益大于当期基本每股收益的可转换公司债券不具有稀释性 B.对于盈利企业,其发行的购买价格高于当期普通股平均价格市场价格的认股权证具有稀释性 C.对于亏损企业,其签订的回购价格高于当期普通股平均市场价格的股份回购合同具有反稀释性 D.对于亏损企业,其发行的行权价格低于当期普通股平均市场价格的股票期权不具有反稀释性解释:

本题考查盈利企业、亏损企业稀释每股收益的影响因素,答案是AC。

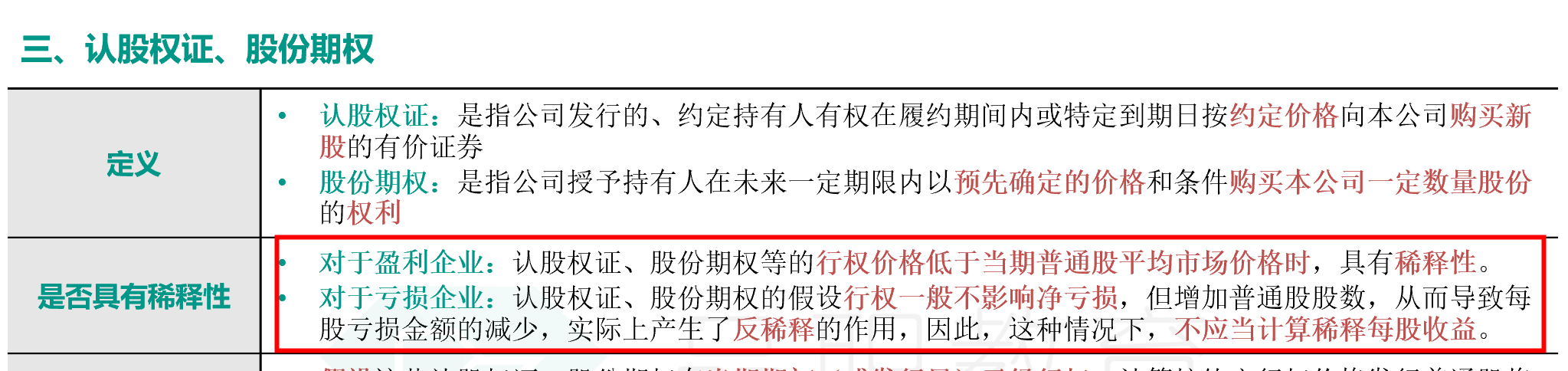

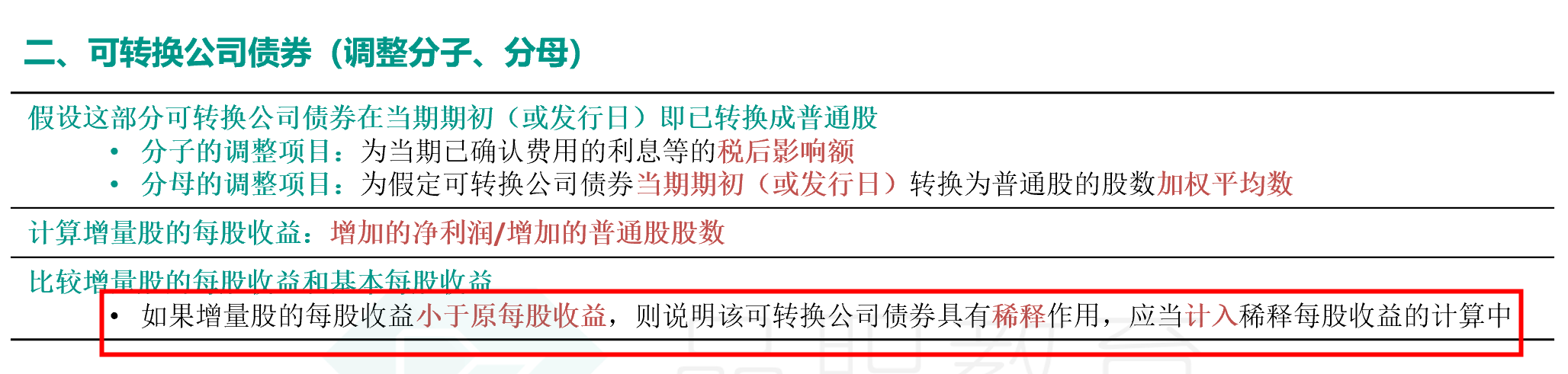

对于盈利企业,具有稀释性的情形有:(1)发行的购买价格低于当期普通股平均市场价格的认股权证,选项B错误,购买价格大于平均市价的认股权证不具有稀释性;(2)发行的行权价格低于当期普通股平均市场价格的股票期权,(3)发行的增量每股收益小于当期基本每股收益的可转换公司债券,选项A正确,增量每股收益大于基本每股收益时不具有稀释性;

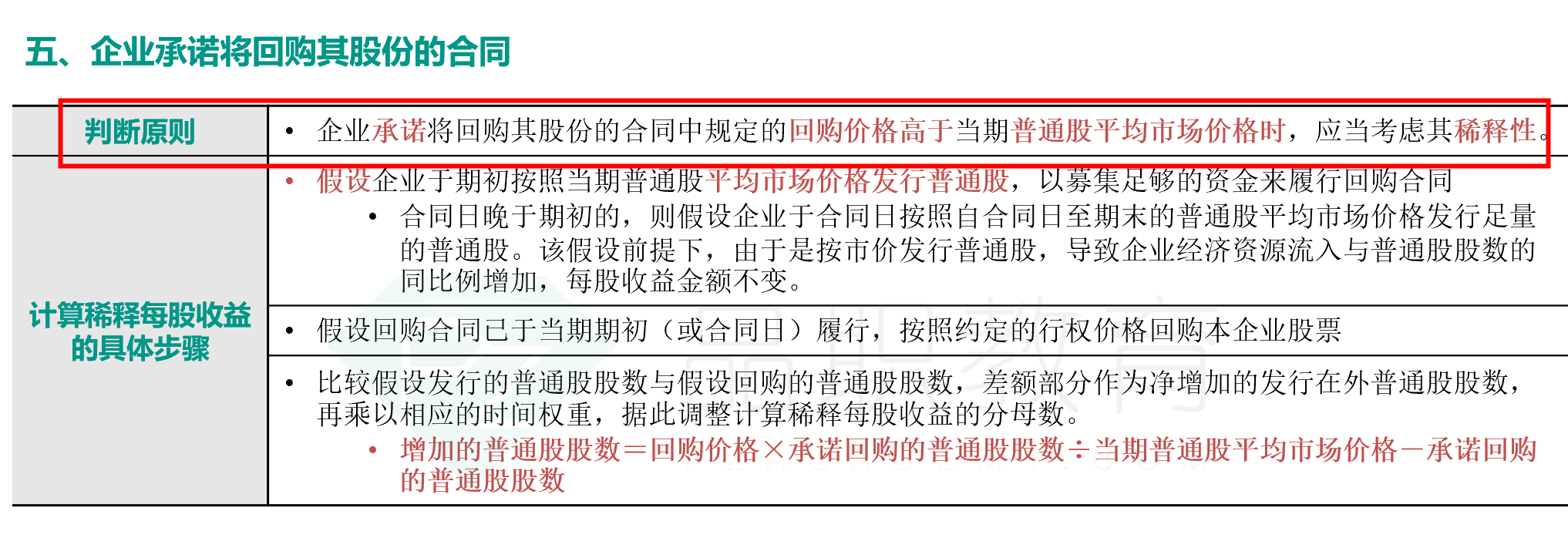

对于亏损企业,反稀释性指假设潜在普通股当期转换为普通股时,将减少每股亏损的金额,亏损企业签订的回购价格高于当期普通股平均市场价格的股份回购合同以及发行的行权价格低于当期普通股平均市场价格的股票期权,分子不变,分母加大,均具有反稀释性,选项C正确,选项D错误。

这个脑壳都绕晕了,有没有什么简单点的判断办法哦

B、D选项说的是认股权证和股票期权的稀释性

B、D选项说的是认股权证和股票期权的稀释性