NO.PZ2020072106000014

问题如下:

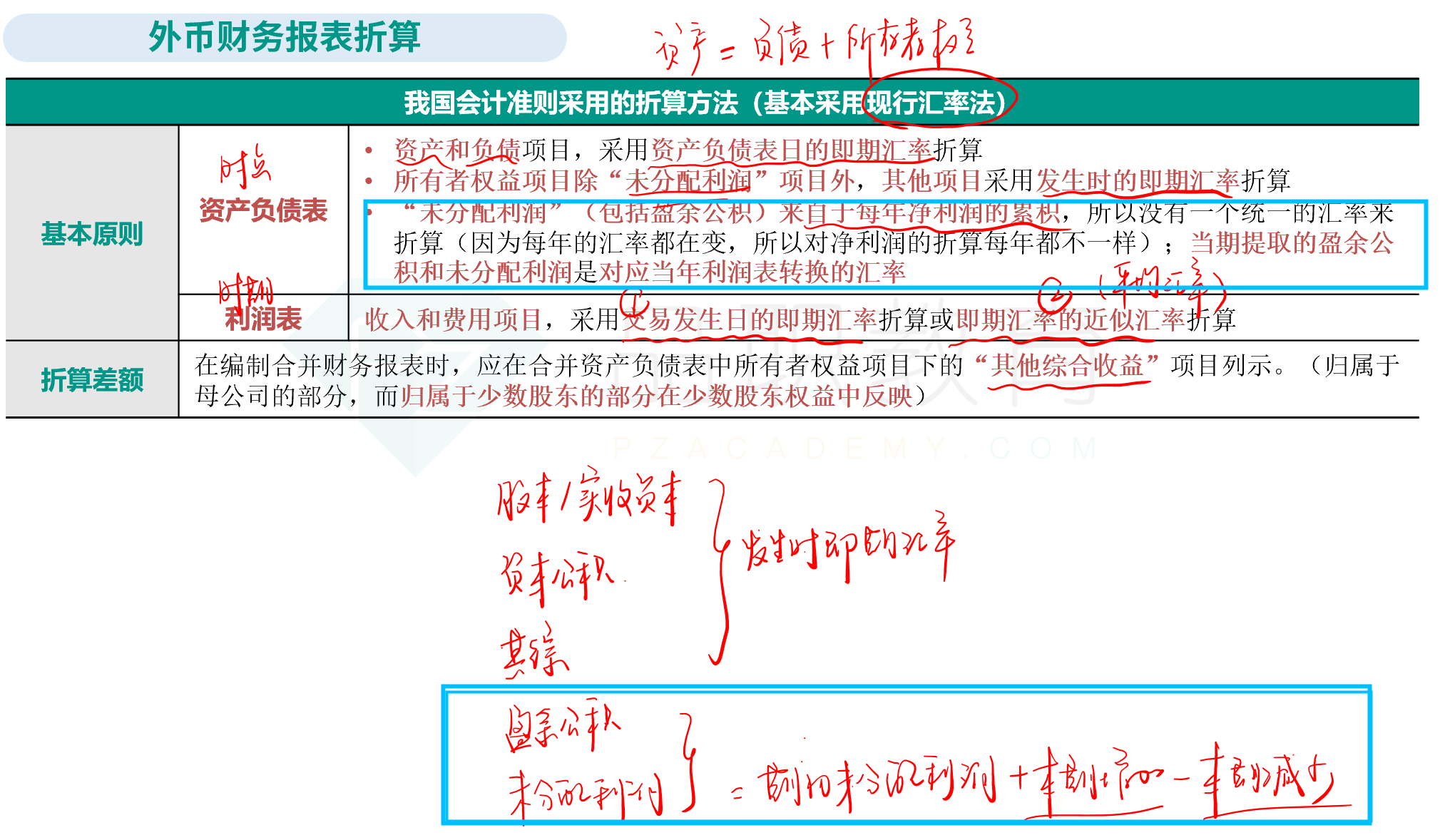

甲公司我国境内的企业,记账本位币为人民币,甲公司在英国设有一子公司,该子公司的记账本位币为英镑。在编制2019年度合并财务报表时,甲公司采用当期平均汇率折算乙公司的利润报表项目和所有者权益变动表。该子公司实收资本期末余额为800万英镑,实收资本发生日的即期汇率为1英镑=9.3元人民币;2018年12月31日累计盈余公积为120万英镑,折算人民币为1069.2万元,当年计提盈余公积50万英镑;当年子公司发生营业收入1800万英镑;应付债券期末余额为600万英镑,发生日即期汇率为1英镑=9元人民币。2019年12月31日的汇率为1英镑=9.15元人民币,2019年的平均汇率为1英镑=8.87元人民币。根据上述信息,不考虑其他影响因素,对2019年度子公司财务报表进行折算时下列说法中正确的是( )。

选项:

A.“实收资本”期末余额为7440万元人民币 B.“盈余公积”期末余额为1507.9万元人民币 C.“营业收入”折算为人民币金额为15966万元 D.“应付债券”期末余额为5490万元人民币解释:

本题考查外币财务报表的折算,答案是ACD。

实收资本应按发生日的即期汇率折算,金额=800×9.3=7440万元人民币;

盈余公积期末余额=期初盈余公积+本期提取金额(采用当期平均汇率折算)=1069.2+50×8.87=1512.7万元人民币,选项B错误;

营业收入按照当期平均汇率折算,金额=1800×8.87=15966万元人民币,选项C正确;

应付债券属于负债类项目,按资产负债表日即期汇率折算,金额=600×9.15=5490万元人民币,选项D正确。

盈余公积本期提取金额不是用资产负债表日的即期汇率吗?

未分配利润的本期增加额和减少额是用哪个汇率?