NO.PZ2020062907000025

问题如下:

张某经营一家二手摩托车交易公司,为增值税一般纳税人,其主要经营活动为收购市场上的二手摩托车,经过外观翻新、保养后再进行出售。2021年3月,该公司共收购40辆二手摩托车,支付含税价款240000元;共销售二手摩托车30辆,取得含税销售收入270000元,同时因代办保险向购买方收取保险费30000元,协助客户办理车辆过户手续取得收入15000元。不考虑其他经营活动,该二手摩托车交易公司因以上事项3月应缴纳的增值税为( )元。

选项:

A.6117 B.1418C.5534

D.1567

解释:

本题考查二手车经销业务的增值税计算,答案是B。

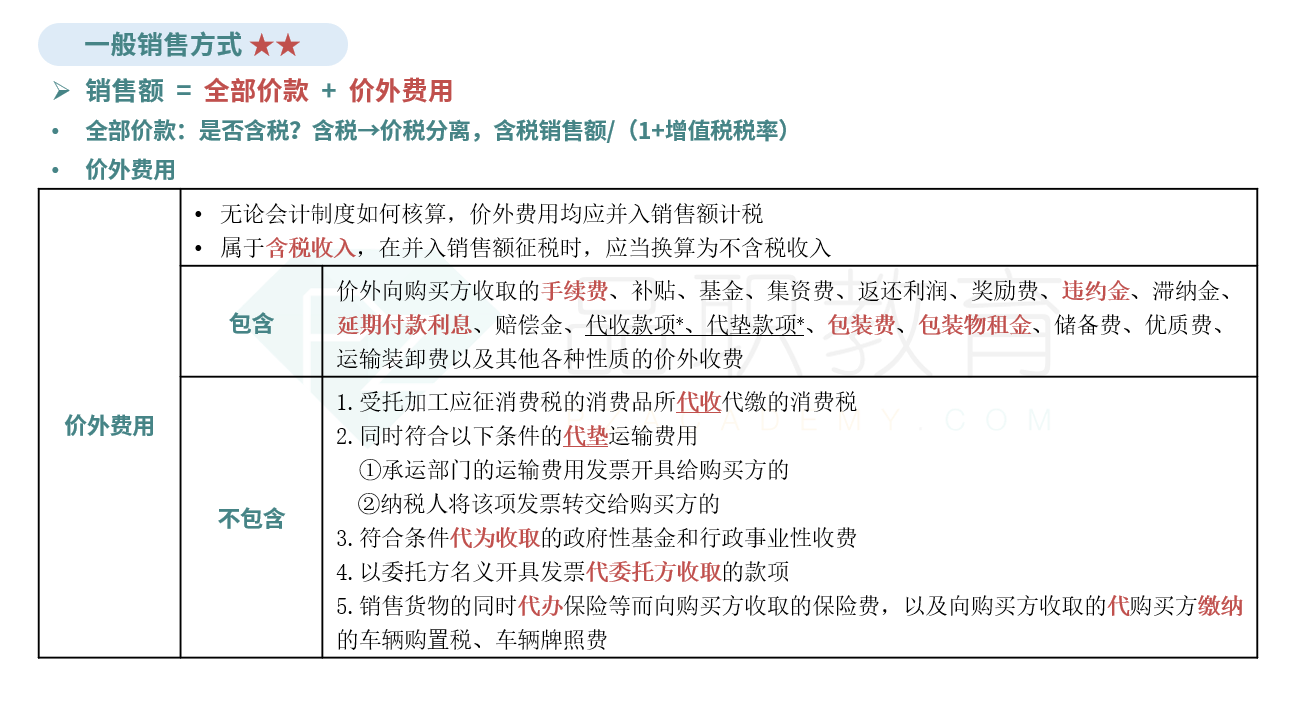

对从事二手车经销业务的纳税人销售其收购的二手车,自2020年5月1日至2023年12月31日减按0.5%的征收率征收增值税,因此购买二手摩托车缴纳的增值税进项税不得抵扣。因代办保险向购买方收取的保险费属于代收款项,不需要计算增值税销项税额;协助客户办理车辆过户手续取得的收入属于价外费用,需要并入销售额计算增值税销项税额。因此该二手摩托车交易公司3月应缴纳的增值税=(270000+15000)/(1+0.5%)×0.5%=1418元,选项B正确。

协助客户办理车辆过户手续取得的收入属于价外费用为什么不按照其他现代服务6%征收增值税