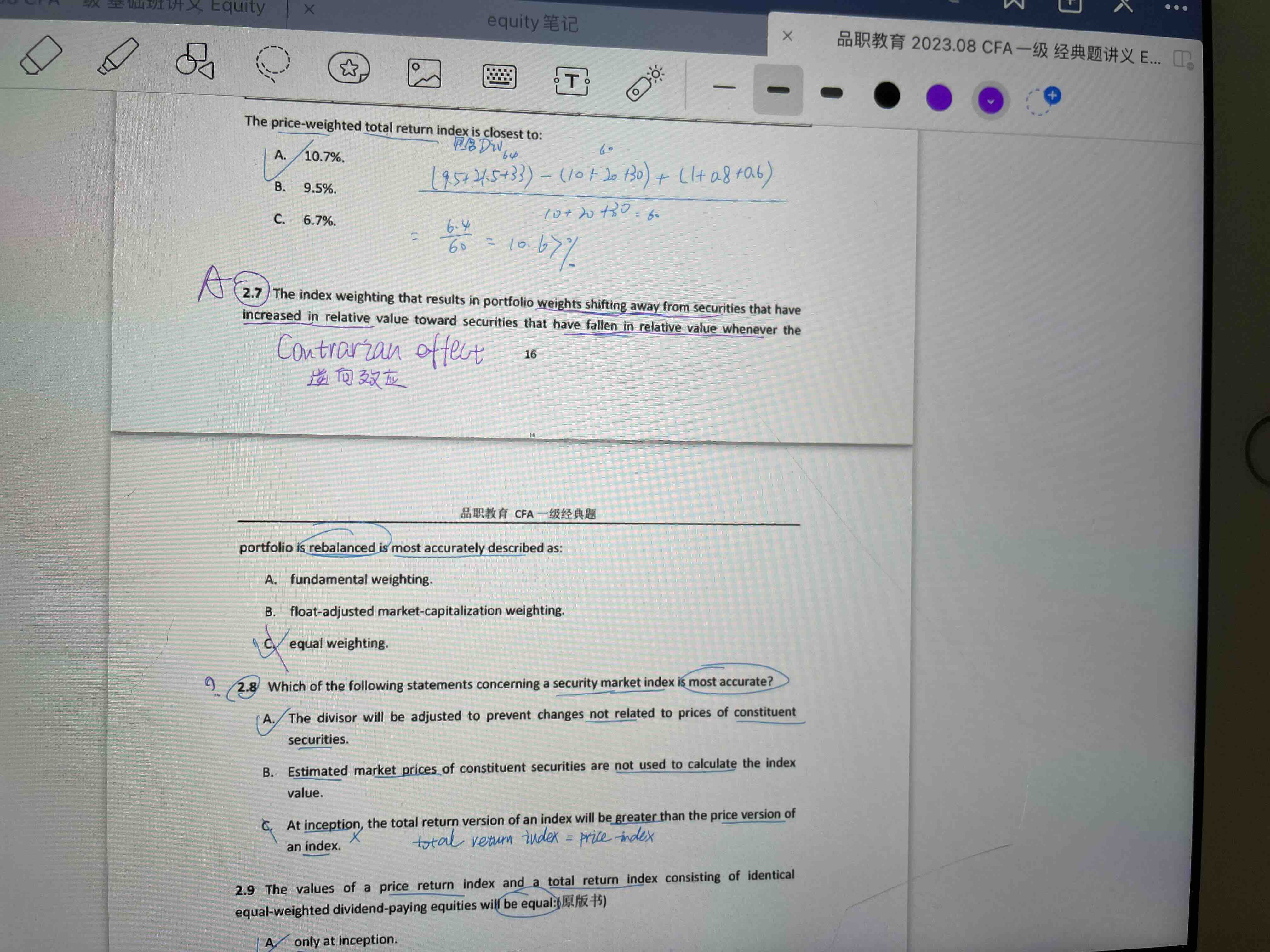

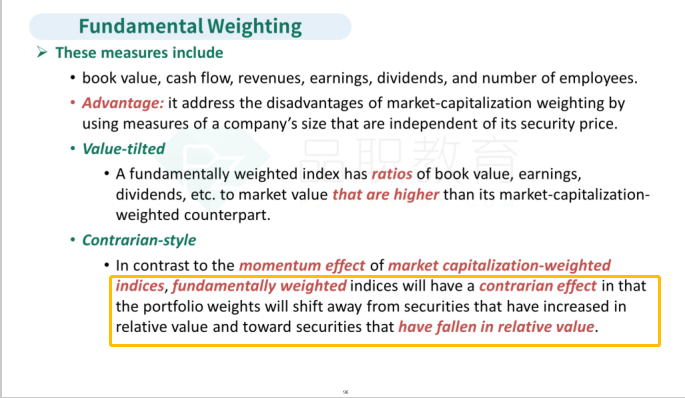

老师帮忙解释一下2.7 和2.8

王园圆_品职助教 · 2023年07月05日

2.7:题目说有一种指数权重构建方式,会在指数再平衡的时候将那些相对价值较高的股票卖出,然后买入那些相对价值较低的股票

为什么选A,请看以下讲义截图,这是fundamental weighting的优缺点中的原话

2.8题问以下哪个说法正确

首先可以用排除法

B选项说预计的构成指数的证券市场价格是不能用来计算指数value的——这是错的,例如房地产指数,由于很多的real estate的价格是不可得的,所以用评估价格代替真实价格计入指数会非常的普遍,B错

C选项说指数构建之初total return大于price return,这也是错的

只能选A,A其实说的是price weighted index,如果股票出现拆股导致的价格下跌,那price weighted index就会调整分母来剔除这种非真实价格下跌对指数价值造成的影响,所以A对