NO.PZ2015121801000046

问题如下:

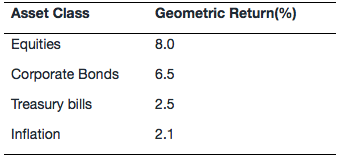

An analyst observes the following historic geometric returns:

The real rate of return for corporate bonds is closest to:

选项:

A.4.3%.

B.4.4%.

C.4.5%.

解释:

A is correct.

(1 + 0.065)/(1 + 0.0210)-1 = 4.3%

公式:1+名义收益率=(1+通货膨胀率)(1+实际收益率)

题目是不是有问题?之前有个条件一样的题目,让算corporate bond的risk premium,给的答案是用6.5/2.5,那么不是说明这个6.5里是还包含了risk premium的吗?所以最后应该是real rate=6.5/(6.5/2.5)/2.1=1.2??