开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

𝒜𝒩𝒥𝒜 安雅🎃 · 2023年07月02日

助教你好,

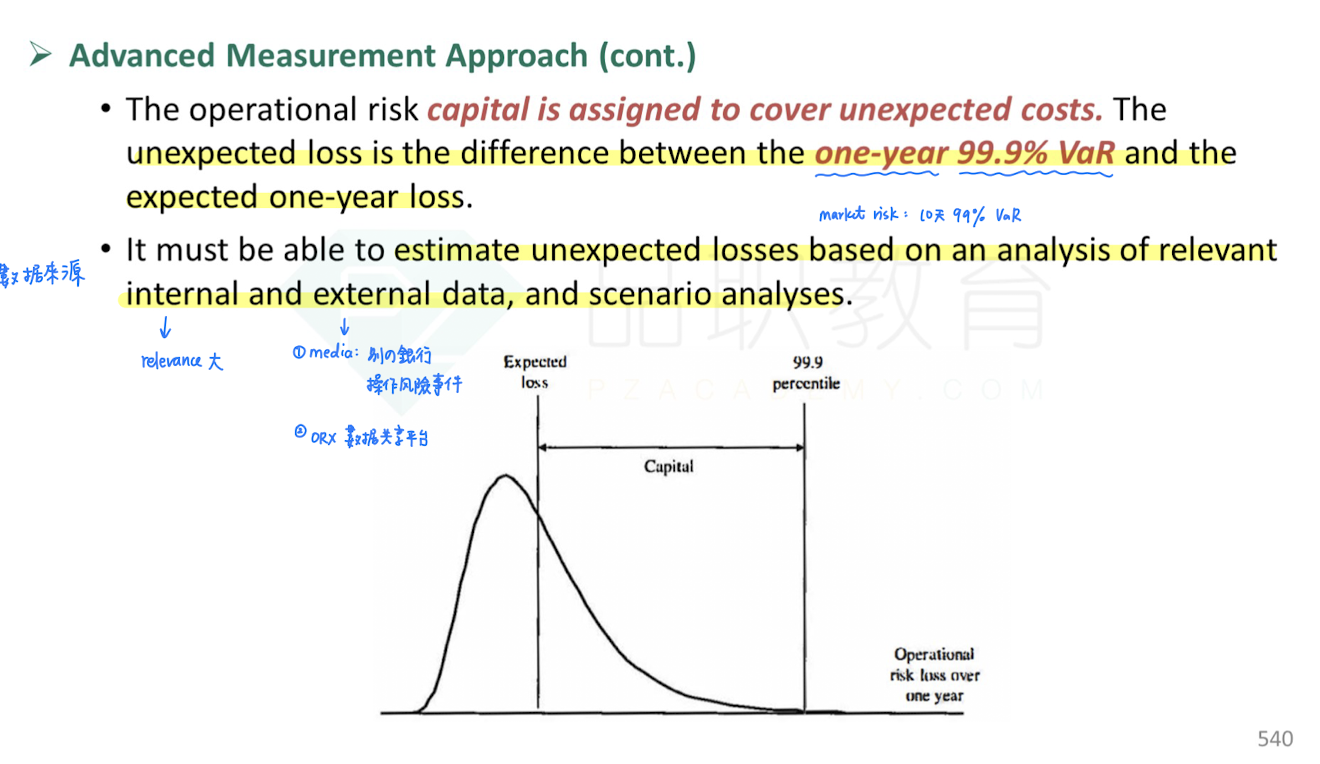

请教一下,为啥market risk & credit risk的分布图中,把VaR和extreme loss画在左边,而operational risk分布图里的VaRextreme loss却在右边(下图)?

品职答疑小助手雍 · 2023年07月04日

同学你好,这个应该没专门讲过原因,我个人理解哈。

因为MR和CR都是有收益和损失数一起衡量的,所以有正有负,负端(左边)衡量损失。

但是OR只能去找损失值,很少有说哪个错误操作会带来正收益的说法,所以它是由损失值组成的分布,左边数值小,右边尾巴是极端损失。

𝒜𝒩𝒥𝒜 安雅🎃 · 2023年07月04日

好的,那我按照你这理解去记忆吧,谢谢!