三级必备课后题衍生品第2和第3题中,stock index 有dividend,影响synthtic position的计算吗?如果不影响如何理解?如果影响如何处理?

竹子 · 2018年05月20日

不影响,一般题目只会要计算futures的合约数,即计算到long 1211份合约数即可,不会要计算后面的。后面的过程其实是验证合成头寸的收益是否等于股票市场的收益,即验证合成是否成功的。

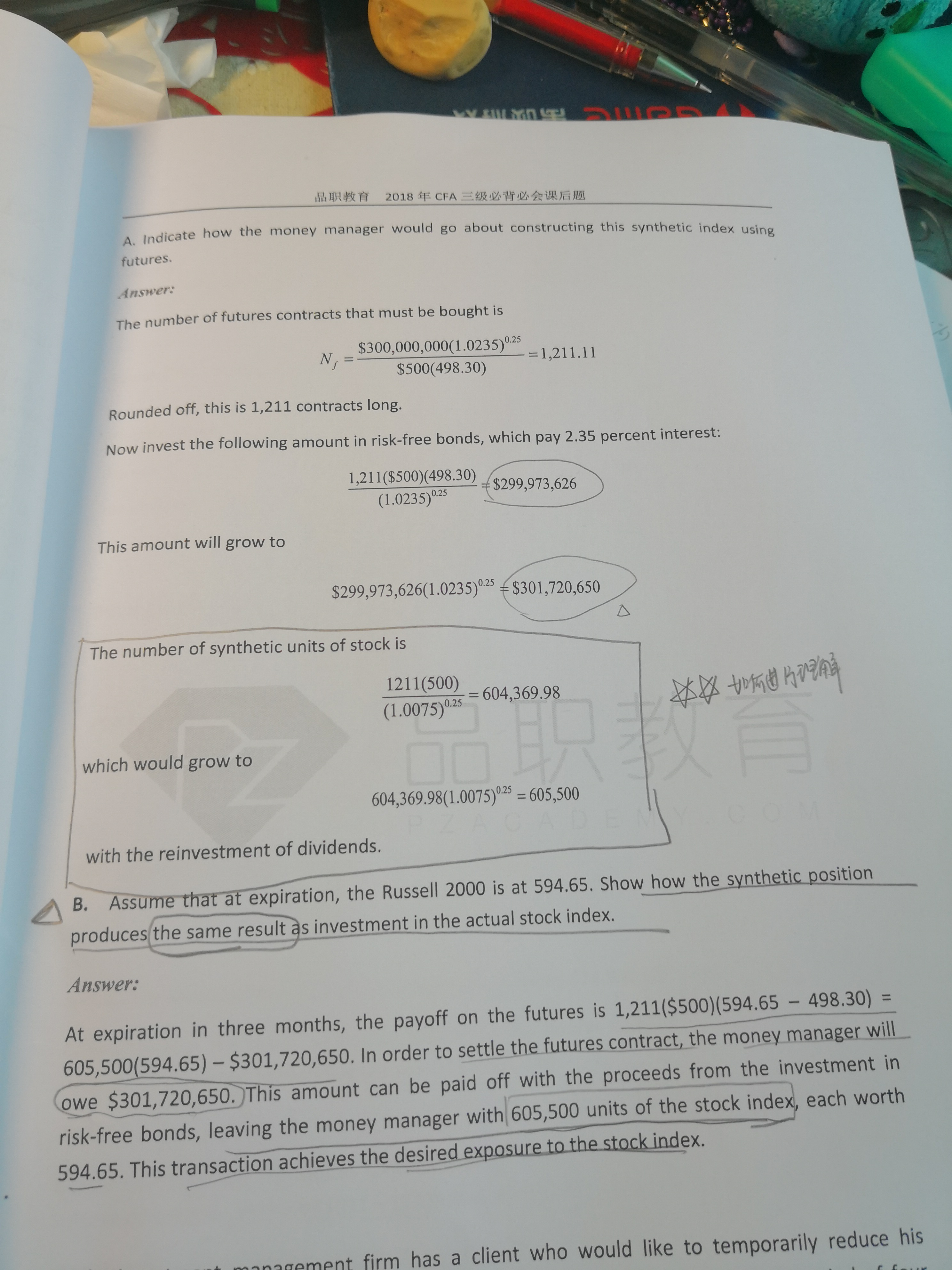

因为我们手上已经有300m cash,要用futures合成股票头寸。futures期初不用付钱,只有期末的时候才需要结算,所以将300 m在期末的FV除以期货合约价格即可。在这个过程中用不到div yield。

你画框的部分是,我们long1121份期货,相当于是long多少份股票。如果没有分红,我们其实相当于是long 1121*500这么多股票,但因为有分红,期初就不需要这么多份股票,而只需要 1121*500/(1+0.0075)^0.25份股票,这么多股票通过div,在期末就可以变成 1121*500份股票。

B问就是验证的过程:(该过程了解即可)

1.合成的头寸

经过合成之后,我们现在有两个头寸:一个是 long stock index futures,一个是long risk-free bond

其中index futures:在期初相当于是604369.98份股票,经过div yield,在期末相当于是605500份股票。

期末futures结算=1121*500*(594.65-498.30),其中1121*500=605500,将这个 式子展开,等于605500*594.65-605500*498.30,其中605500*498.30=301720650

long risk free bond:在期初相当于投资了299973626买债券,经过risk free rate,在期末相当于有301720650. 我们可以看出这个金额正好等于上式粗体中金额。

也就是说,整个头寸的value=value of futures+value of risk free bond=605500*594.65-605500*498.30+30172650=605500*594.65

其中,605500即我们合成之后相当于购买的股份数,594.65是index期末的价格,那么我们合成之后整个头寸的value就等于投资于股票市场的value,所以我们确实是将cash头寸变成了股票的头寸。