NO.PZ2020022201000013

问题如下:

甲公司2014年12月31日购入一幢自用办公楼,实际取得成本为8400万元,预计使用年限为40年,净残值为零,采用直线法计提折旧。2019年开始该办公楼已经不再自用,2月28日董事会根据公司战略目标调整做出书面决议将该办公楼用于出租,6月30日与乙公司签订租赁协议,协议约定租赁期为五年,年租金400万元,每半年支付一次。已知该办公楼2月28日的公允价值为7600万元,6月30日公允价值为7700万元,12月31日公允价值为7850万元,甲公司对投资性房地产采用公允价值模式进行后续计量。不考虑其他因素,下列各项表述中,正确的是()。

选项:

A.甲公司应于2019年6月30日将该办公楼确认为投资性房地产

B.投资性房地产的入账价值为7525万元

C.转换为投资性房地产时应确认公允价值变动损益75万元

D.该投资性房地产对于甲公司2019年度会计利润的影响总额是415万元

解释:

本题考查固定资产转换为以公允价值进行后续计量的投资性房地产时的会计处理,答案是D。

本题中2019年2月28日董事会就改变房地产用途用于出租已做出书面协议,有确凿证据证明该房地产的用途已经发生改变,因此应于2019年2月28将该办公楼确认为投资性房地产,而不需要等到实际租赁开始日再确认,因此选项A不正确。将固定资产转换为公允价值进行后续计量的投资性房地产时,应先计算出转换前固定资产的账面价值,至2019年2月28日,该办公楼应计提折旧金额=8400/40/12×(4×12+2)=875万元,账面价值=8400-875=7525万元,转换时的会计分录为:

借:投资性房地产——成本 7600万元

累计折旧 875万元

贷:固定资产 8400万元

其他综合收益 75万元;

选项B错误,投资性房地产应以公允价值7600万元入账,而不是账面价值7525万元。选项C错误,转换时应确认其他综合收益75万元,不是计入公允价值变动损益科目。

该投资性房地产对于甲公司2019年会计利润的影响主要来自于:1、转换前两个月折旧,金额=8400/40/12×2=35万元,计入管理费用;2、6月30日签订租赁协议后取得的半年租金收入400/2=200万元,计入其他业务收入;3、确认为投资性房地产后公允价值增加=7850-7600=250万元,计入公允价值变动损益;因此影响会计利润总额=250+200-35=415万元,选项D正确。

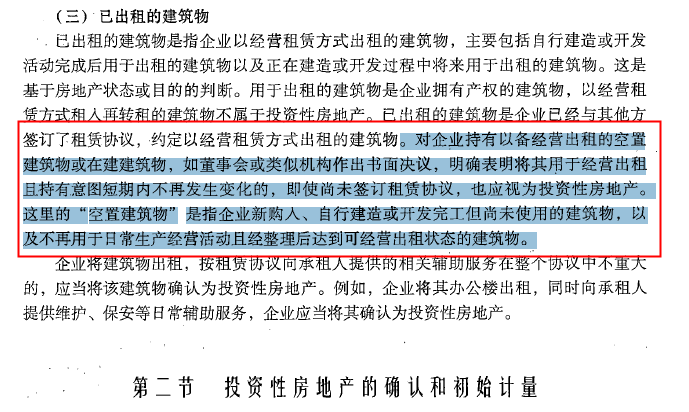

我知道“董事会或类似机构作出书面决议,明确表明将其用于经营出租且持有意图短期内不再发生变化的,及时尚未签订租赁协议,也应视为投资行房地产”,但是PPT35页关于非投资行房地产转投资性房地产的转换日中,都明确说明转换日为”租赁期开始日“,想再明确下具体规则?谢谢!