不理解为何active risk低越有效率, 越低不是代表跟benchmark的相关性很高, 相关性高怎么理解有效率?

笛子_品职助教 · 2023年07月03日

嗨,从没放弃的小努力你好:

理解为何active risk低越有效率, 越低不是代表跟benchmark的相关性很高, 相关性高怎么理解有效率?

Hello,亲爱的同学~

同学理解正确哦,并不是说,active risk越低,就越有效率。

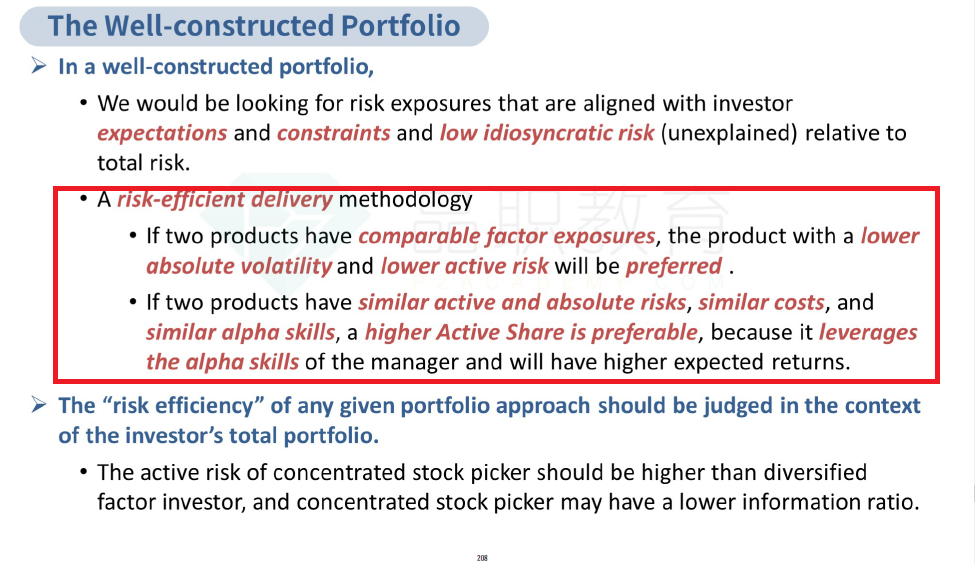

风险有效的定义,是综合考虑:active share和active risk。active share/active risk越高,越有效率。衡量效率是两个维度,确实不能从单一的active risk这一个指标去衡量。

只有在相同ACTVIE share的前提下,才会有,active risk越低,越有效率。如果active share不同,active risk小的,也不一定就有效率。

风险有效的定义见以上基础讲义红框内容。

而且这个地方绝对风险大, 夏普比率又小, 这明显不效率, 如果你对比下一题经典题, 老师有讲到绝对风险大也是不高效的

CFA里,risk efficiency这里,效率和不效率的定义,只看active share和active risk。注意是主动(active)。并不涉及到绝对风险,以及夏普比率。

也就是说,绝对风险的大还是小,夏普比率的大还是小,并不能判断出是有效率还是无效率。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!