NO.PZ2020072905000019

问题如下:

甲公司从境外进口一台机器设备,实付金额折合人民币为280万元,其中包含单独列明并经海关审核属实的的进口后设备安装费10万元,甲公司另支付单独列明的与进口货物相关的特许权使用费10万元、境内复制权费5万元。该机器设备运抵我国境内输入地点前发生运费20万元,保险费无法确定,已知该机器设备的关税税率20%,海关填发税款缴款书的日期为2020年5月13日,甲公司于5月28日缴纳税款。不考虑其他影响因素,下列说法中错误的是( )。

选项:

A.单独列明的设备安装费应计入关税的计税基础 B.另支付的特许权使用费、境内复制权费不计入关税的计税基础 C.甲公司应缴纳关税60.18万元 D.甲公司不需缴纳关税滞纳金解释:

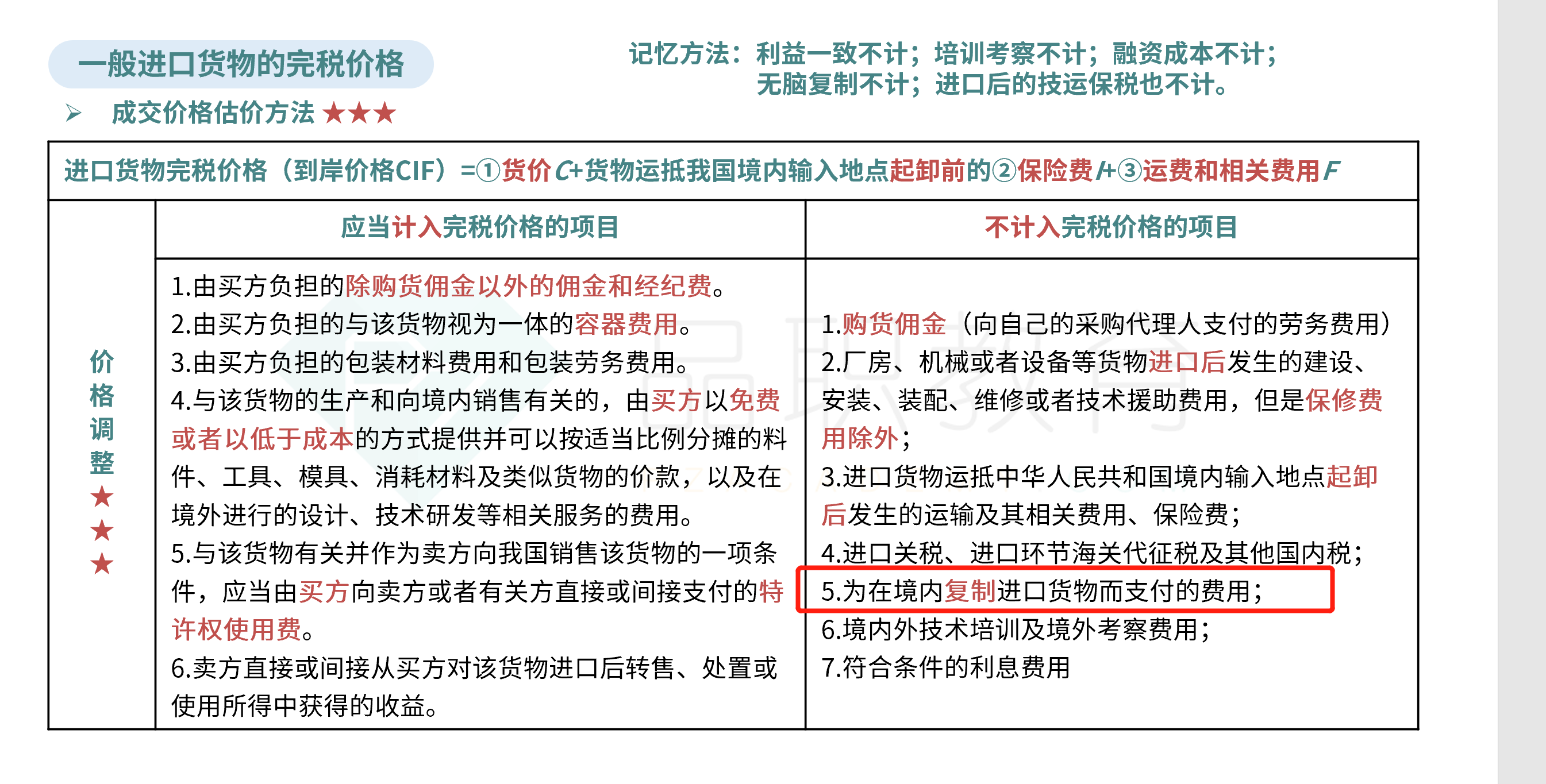

本题考查进口商品关税的计算和征收,答案是ABD。

选项A的说法错误,设备进口后发生的安装费用不计入完税价格;选项B的说法错误,进口货物相关的特许权使用费是计入关税完税价格,但是境内的复制权费不计入完税价格。同时对于保险费无法确定的,按照“货价加运费”两者总额的3‰计算保险费。因此甲公司进口设备的计税基础=(280-10+10+20)×(1+3‰)=300.9万元,应缴纳的关税=300.9×20%=60.18万元,选项C的说法正确;选项D的说法错误,甲公司应当自海关填发税款缴款书之日起15天内完税,即5月27日前(含当天)缴税,由于甲公司实际缴纳税款的时间为5月28日,滞纳一天,需要缴纳滞纳金。

为什么境内控制权费5万不用扣除