请问这个题也是公允价值计量,为什么不能直接选专利的公允价值?写会计分录我得到的也是B,就是疑惑为什么不能直接选D

JY_品职助教 · 2023年07月03日

嗨,爱思考的PZer你好:

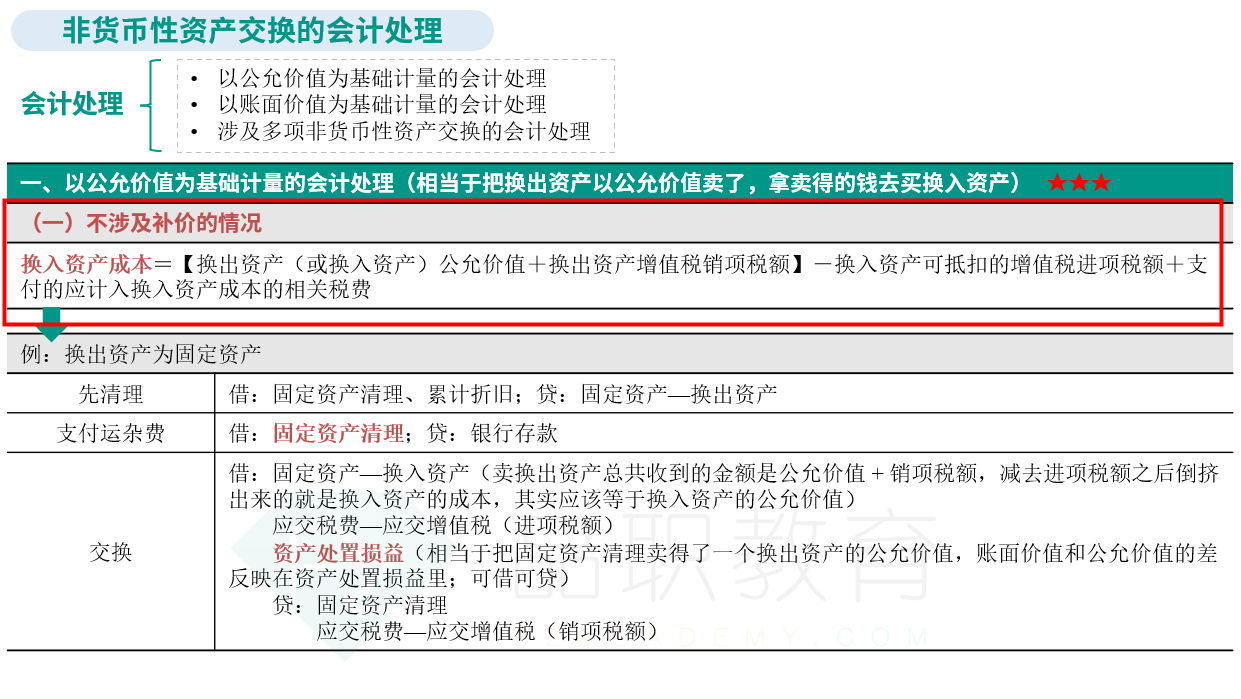

1.换入资产与换出资产公允价值均能够可靠计量的,应以换出资产公允价值作为确定换入资产成本的基础(注意这里并不是完全等于换出资产的公允价值,只是以换出资产的公允价值为基础)

不涉及补价的情况:

换入资产成本=【换出资产(或换入资产)公允价值+换出资产增值税销项税额】-换入资产可抵扣的增值税进项税额+支付的应计入换入资产成本的相关税费

2.有确凿证据表明换入资产的公允价值更加可靠时,应以换入资产公允价值为基础确定换入资产成本的基础

----------------------------------------------努力的时光都是限量版,加油!

JY_品职助教 · 2023年06月30日

嗨,爱思考的PZer你好:

既然是非货币性资产交换的会计业务,那么我们就按照非货币性资产交换准则来做题。这道题非货币性资产交换准则关于换入无形资产的入账价值的规定如下:

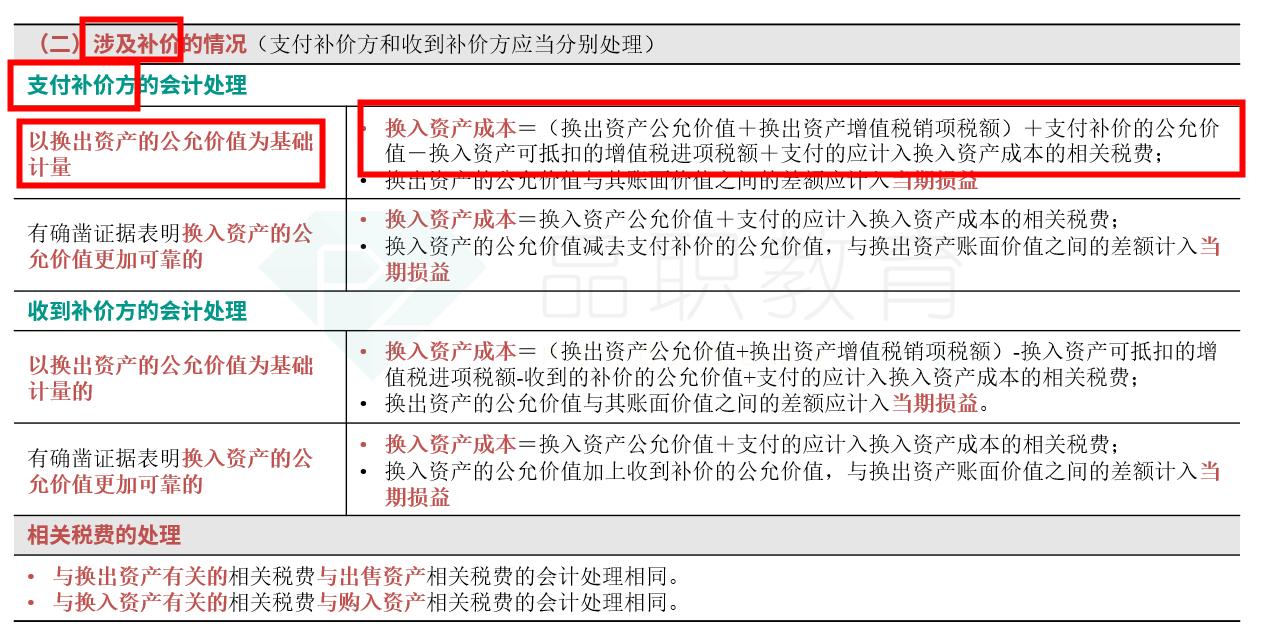

站在甲公司的角度,这道题是换入无形资产,换出存货,公允价值可以可靠计量,甲公司为支付补价方。

那么首先第一步要确认的就是换入资产的入账价值:

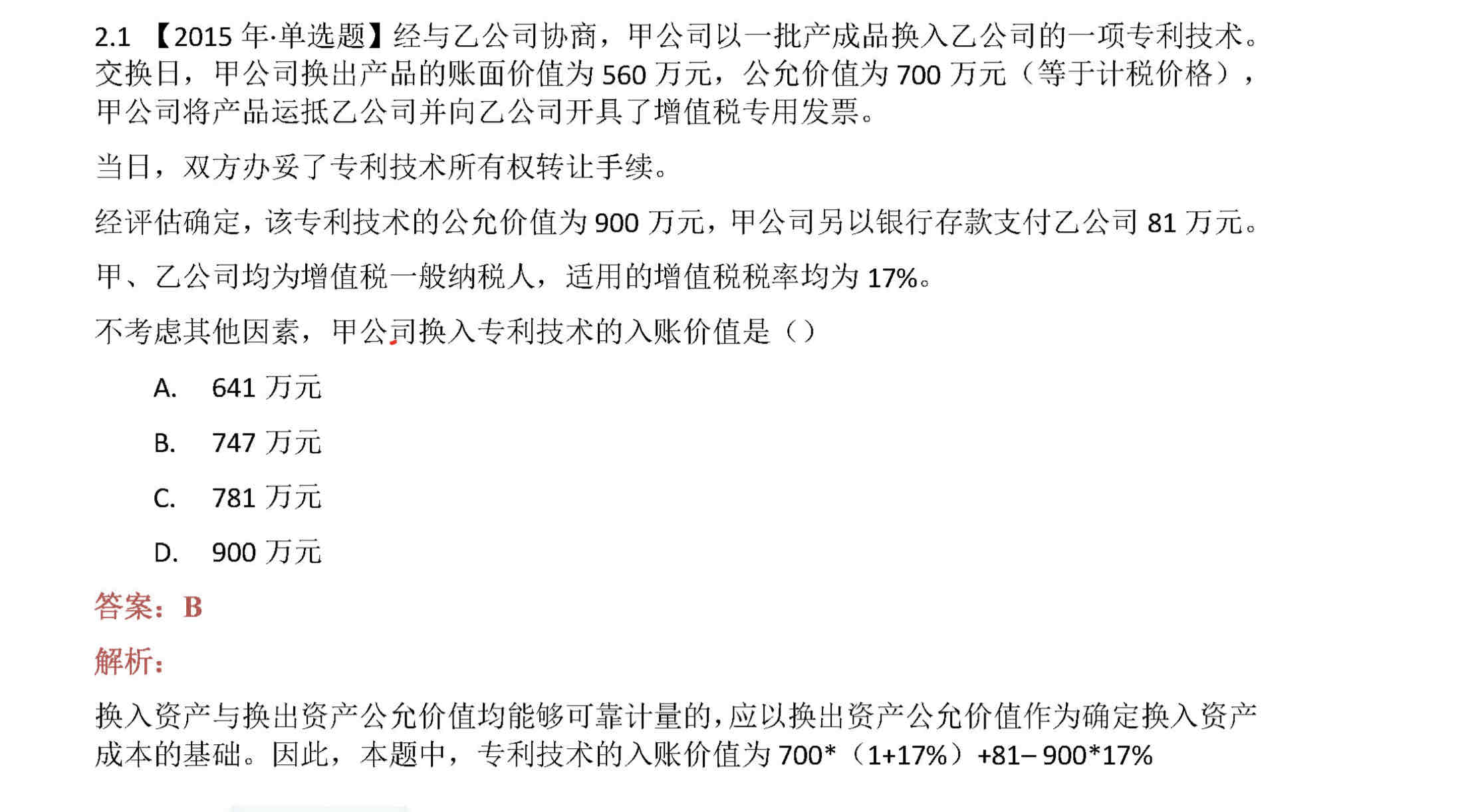

换入资产成本=(换出资产公允价值+换出资产增值税销项税额)+支付补价的公允价值-换入资产可抵扣的增值税进项税额+支付的应计入换入资产成本的相关税费=(700+ 700*17%)+81- 900*17%+0=747

会计处理:

借:无形资产 747

应交税费——应交增值税(进项税额) 900*17%=153

贷:主营业务收入 700

应交税费——应交增值税(销项税额)700*17%=119

银行存款 81

借:主营业务成本 560

贷:库存商品 560

----------------------------------------------加油吧,让我们一起遇见更好的自己!

大缺 · 2023年07月01日

那请问以公允价值计量的情况下,计算换入资产的成本,什么时候可以直接选择其公允价值,什么时候需要计算?是不是涉及补价的时候就不能直接选换入资产的公允价?