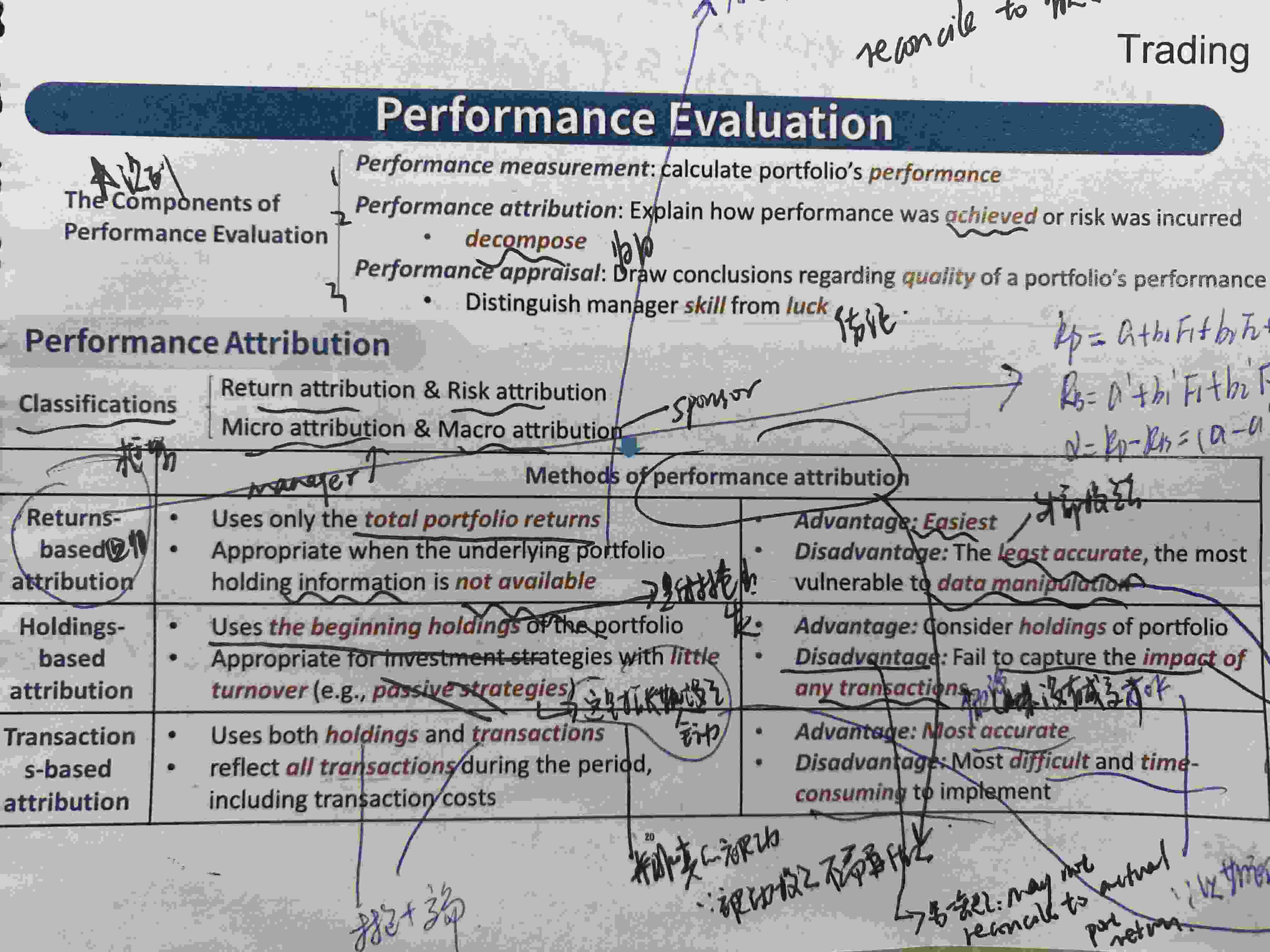

第一个图 return based说容易被操纵

第二个图又说return based不容易window dressing 而holding based易被window dressing?怎么理解

笛子_品职助教 · 2023年06月30日

嗨,从没放弃的小努力你好:

第一个图 return based说容易被操纵

Hello,亲爱的同学~

同学理解正确。

这里是说,data manipulation。

例如,回归了1年的数据,portfolio是A风格。但是回归了3年的数据,portfolio是B风格。回归了5年的数据,portfolio是C风格。这就是容易被操纵的一个案例。

第二个图又说return based不容易window dressing 而holding based易被window dressing?怎么理解

这里要首先明确两个概念。window dressing 与data manipulation是两个不同的概念,是不一样的意思。

window dressing是指,portfolio有一个公布持仓的时间,比如基金会在每个季度的季末,公布季度持仓。

那么基金就可以有意在公布持仓的日期,调一些仓位,故意展示这些仓位,让投资者看到这个持仓。

等披露完后,再暗暗换仓。

比如A基金,需披露6月30日的持股,基金经理可以在6月29日调仓换股,这样公众就可以看到6月30日基金的持仓。

等7月1日,基金经理再把6月30日的持仓换掉。

这就是Windows dressing。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!