嗨,爱思考的PZer你好:

1.贝塔怎么评判系统性风险? 就是通过看市场利率吗?

贝塔系数(β)是指一种测定证券的均衡收益率对证券市场平均收益率变化敏感程度的指标,用来测算某种证券或资产组合的系统性风险大小。其计算公式为:βi= Cov(Ri,RM)/ σ²(RM)它的公式就可以决定它可以测算系统性风险大小。具体如下:

一般地说:①市场证券组合的β系数等于1;②如果某种证券或资产组合的β系数也为1,那么说明该种证券或资产组合的系统风险与整个市场的系统风险相当;③如果某种证券或资产组合的β系数大于1,说明该种证券或资产组合的系统风险高于整个市场的系统风险;④如果某种证券或资产组合的β系数小于1,说明该种证券或资产组合的系统风险低于整个市场的系统风险。

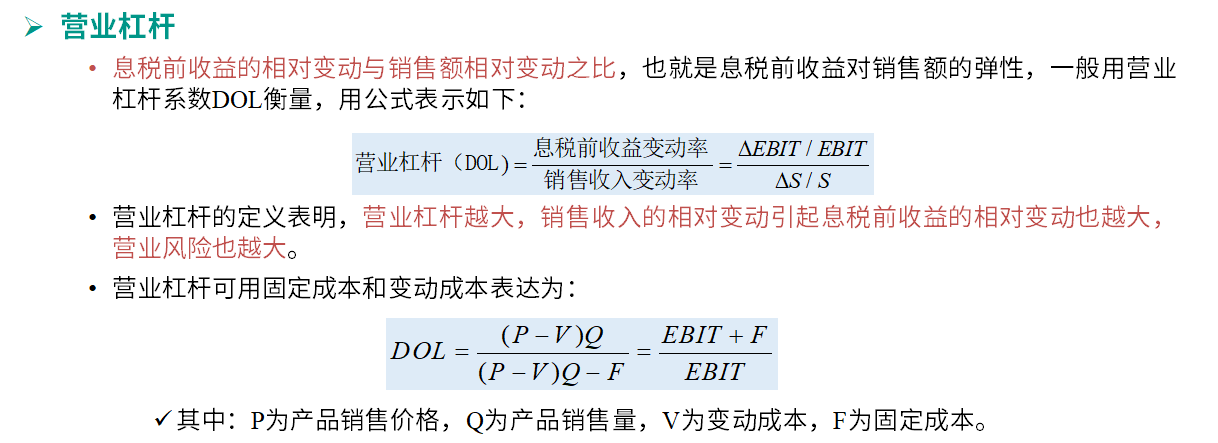

2.经营杠杆反映了企业对销量的依赖程度,销量在分母上;而财务杠杆反映了企业对债务融资的依赖程度,这里的债务体现在分母上的债务利息吗?这个怎么理解?

经营杠杆是指企业在经营过程中由于固定成本存在而导致的利润变动幅度大于产销业务量变动幅度的现象。具体而言,经营杠杆效应是指企业在销售额变动时,由于固定成本的存在,其利润变动幅度大于销售额的变动幅度。当销售额增加时,由于固定成本的分摊比例下降,企业的利润增长速度可能会超过销售额的增长速度。相反,当销售额下降时,固定成本的分摊比例上升,企业的利润下降速度可能会超过销售额的下降速度。

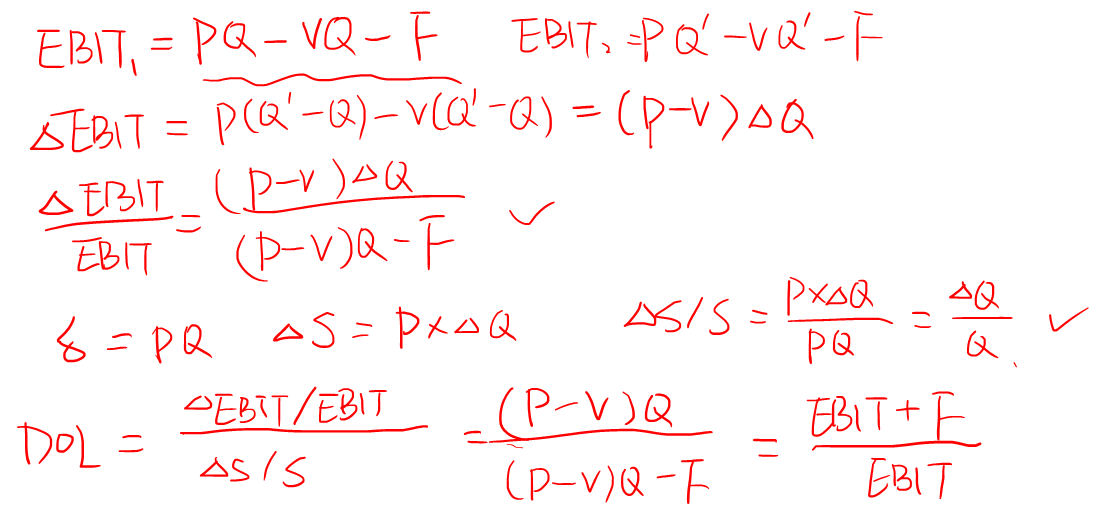

具体推导过程如下:

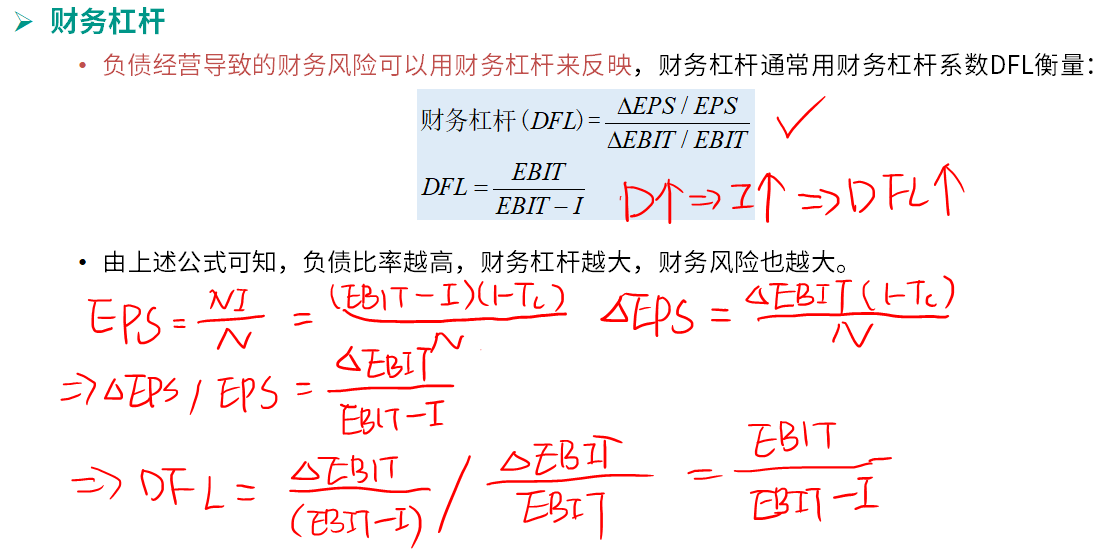

财务杠杆的含义财务杠杆是指在企业经营过程中,借入部分资金进行日常生产经营活动,因此企业存在固定筹资成本,即存在负债经营。在负债经营下,无论企业的利润如何变化,企业的债务利息是不变的,企业利润增多时,每股利润所负担的债务利息相对下降,就会为投资者带来更多的收益,相反,企业利润减少时,每股利润所负担的债务利息相对增加,就会为投资者带来更多的损失。这种债务影响投资者收益的现象称作财务杠杆。

财务杠杆系数可以衡量财务杠杆作用的大小。财务杠杆系数越大,财务杠杆作用越大,财务风险越大;财务杠杆系数越小,财务杠杆作用越小,财务风险越小。其计算公式为:DFL=EBIT/(EBIT-I)。由此来看,财务杠杆系数是指由于息税前利润的增长引起每股利润盈余增长的幅度,且财务杠杆系数的大小是由息税前利润及负债利息决定的,在息税前利润与资本总额相同时,负债所占的比例越高,财务杠杆系数就越高。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!