开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

我的世界守则 · 2023年06月28日

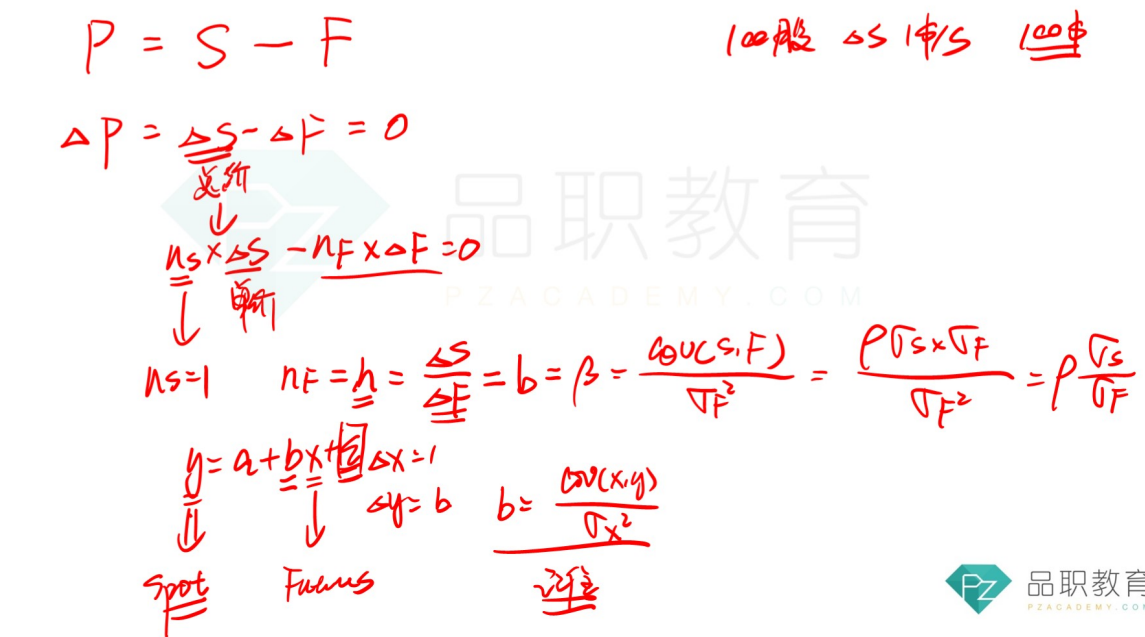

在基础课讲义墨迹版p224中,李老师是通过P=S-F,令P=0来推导hedge ratio公式的。

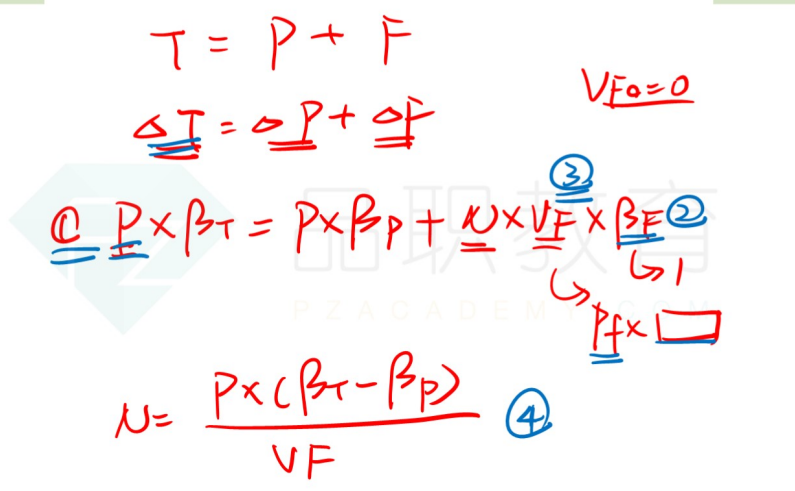

而在hedging with stock index future中,根据T = P + F来推导 hedge需要多少份合约的公式。

所以P= S - F 和 T=P+F 之间有什么联系呀?两个公式里的P是同一个含义吗?S和T分别是什么呢?

品职答疑小助手雍 · 2023年06月28日

同学你好,这是基于讲课的语境设置的简写,第一个图里期货对冲,你持有的是现货S,做空期货F,这两个就构成了一个组合portfolio简称P。

第二个图里是原来就持有一个portfolio P,现在是想使用期货不一定是多还是空总之用的是期货F,构成一个新的组合,新组合的头寸是原来P和期货F的合并total,所以用了T。