NO.PZ2020090402000020

问题如下:

以下列举的在审计客户中拥有直接经济利益或重大间接经济利益,将因自身利益产生非常严重的不利影响的情况,其中哪些会导致没有防范措施能够将其降低至可接受的水平()

选项:

A.会计师事务所、审计项目组成员或其主要近亲属在对审计客户施加控制的实体中拥有直接经济利益或重大间接经济利益济利益 B.会计师事务所、审计项目组成员或其主要近亲属在审计客户中拥有直接经济利益或重大间接经 C.项目合伙人所在分部的其他合伙人或其主要近亲属在该审计客户中拥有直接经济利益或重大间接经济利益 D.会计师事务所、审计项目组成员或其主要近亲属和审计客户同时在某一实体拥有经济利益,经济利益重大,并且审计客户能够直接控制该实体解释:

答案:BCD

考点:在审计客户中不被允许拥有的经济利益

解析:

以下列举了多种在审计客户中拥有直接经济利益或重大间接经济利益,将因自身利益产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平的情况。

这些情况包括:

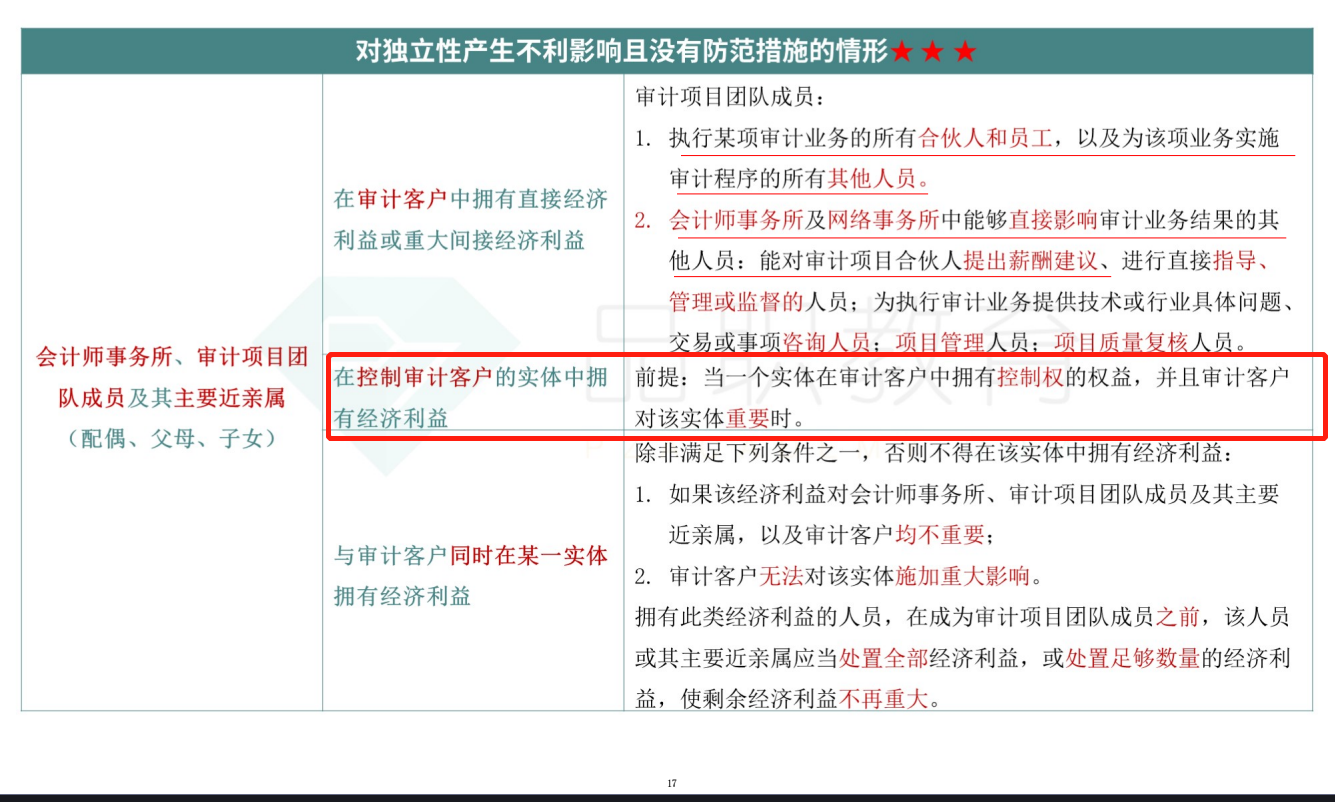

1,会计师事务所、审计项目组成员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。

审计项目组成员的定义中所包括的人员除了为执行审计业务成立的项目组外,还包括会计师事务所及网络事务所中能够直接影响审计业务结果的其他人员,例如,能对审计项目合伙人提出薪酬建议,以及进行直接指导、管理或监督的人员,为执行审计业务提供技术或行业具体问题、交易或事项的咨询的人员(如针对与审计相关的准备计提或价值评估工作进行复核的财务交易咨询部的专业人员),或对审计业务实施项目质量控制复核的人员等。

主要近亲属是指配偶、父母或子女。

2,当一个实体在审计客户中拥有控制性的权益,并且审计客户对该实体重要时,会计师事务所、审计项目组成员或其主要近亲属不得在该实体中拥有直接经济利益或重大间接经济利益。

3,当其他合伙人与执行审计业务的项目合伙人同处一个分部时,其他合伙人或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。

执行审计业务的项目合伙人所处的分部并不一定是其所隶属的分部。当项目合伙人与审计项目组的其他成员隶属于不同的分部时,会计师事务所应当确定项目合伙人执行审计业务时所处的分部。例如,某一审计客户的大部分业务发生在北京,执行此审计业务时均由北京分部的项目组成员(除合伙人外)负责,而项目合伙人是从香港分部被委派往北京分部协助其业务发展的,其身份隶属于香港分部,在此情况下,项目合伙人执行审计业务所处的分部通常被认为是北京分部,因此,在北京分部的其他合伙人或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。

4,为审计客户提供非审计服务的其他合伙人、管理人员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。

选项A,还应当满足一个条件:并且审计客户对该实体重要。当一个实体在审计客户中拥有控制性的权益,并且审计客户对该实体重要时,如果会计师事务所、审计项目组成员或其主要近亲属在该实体中拥有直接经济利益或重大间接经济利益,将因自身利益产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。

这题在框架图中好像是显示没有防范措施的,难道是因为题目没有说审计客户对该实体重要么?