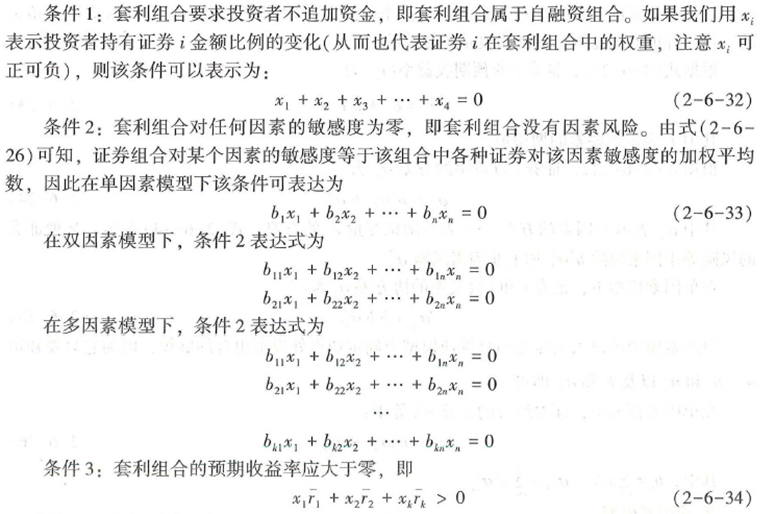

1.套利组合条件没理解

x1 x2…xn是投资每个证券的头寸,就是钱

敏感度为零这里,为什么要算b1x1+b2x2+…bnxn=0?敏感度不是对每个影响因子的吗?和头寸有什么关系?不应该是biFt嘛?

以及预期收益率的算法也是,为什么要×x

2.

这

里是什么意思?

以及不是ri=入0十入1bi吗?为什么又是rp

Carol文_品职助教 · 2023年06月28日

嗨,努力学习的PZer你好:

学员,你好。

当市场上收益与风险不匹配,使投资者能构造一个产生安全利润的零投资证券组合时,套利机会就出现了。套利是指利用一个或多个市场上存在的各种价格差异,在不冒任何风险或冒很小风险的情况下赚取大于零的收益的行为,套利行为需要同时进行等量证券的买卖,以便从其价格关系的差异中获取利润。套利作为一种广泛使用的投资策略,最具有代表性的是以较高的价格出售证券同时以较低价格购入相同的证券。

根据套利定价理论,在不增加风险的情况下,投资者将利用组建套利组合的机会来增加其现有投资组合的预期收益率。那么,什么是套利组合呢?

根据套利的定义,套利组合要满足三个条件:(注意头寸是权重的意思,就是比例)

来看一道例题帮助理解。某投资者拥有一个3种股票组成的投资组合,3种股票的市值均为500万,投资组合的总价值为1500万元。假定这三种股票均符合单因素模型,其预期收益率(r)分别为16%、20%和13%,其对该因素的敏感度(bi)分别为0.9、3.1和1.9。请问该投资者能否修改其投资组合,以便在不增加风险的情况下提高预期收益率。

令三种股票市值比重分别为x1、x2和x3。根据(2—6—32)和(2—6—33)我们有:

x+x2+x3=0

0.9x1+3.1x2+1.9x3=0

上述两个方程有三个变量,故有多种解。作为其中的一个解,我们令x1=0.1,则可解出x2=0.083,x3=-0.183。

为了检验这个解能否提高预期收益率,我们把这个解用式(2—6—34)检验。式(2—6—34)左边等于

0.1×0.16+0.083×0.2-0.183×0.13=0.881%

由于0.881%为正数,因此我们可以通过卖出274.5万元的第三种股票(等于-0.183×1500万元)同时买入150万元第一种股票(等于0.1×1500万元)和124.5万元第二种股票(等于0.083×1500万元),就能使投资组合的预期收益率提高0.881%。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

秦依帆 · 2023年06月29日

谢谢老师!懂了! 上面那个什么叫纯因素组合呢老师?