1.风险到底是方差还是标准差?

2.投资者效用就是他最后能得到的钱吗?不是他的满足程度吗?

这里为什么用105和135算,而不是用预期收益率E(r)???

Carol文_品职助教 · 2023年06月30日

嗨,从没放弃的小努力你好:

1.风险到底是方差还是标准差?

方差和标准差都是度量变动程度或者离散程度的指标,因此都是衡量风险的指标。

2.投资者效用就是他最后能得到的钱吗?不是他的满足程度吗? 这里为什么用105和135算,而不是用预期收益率E(r)???

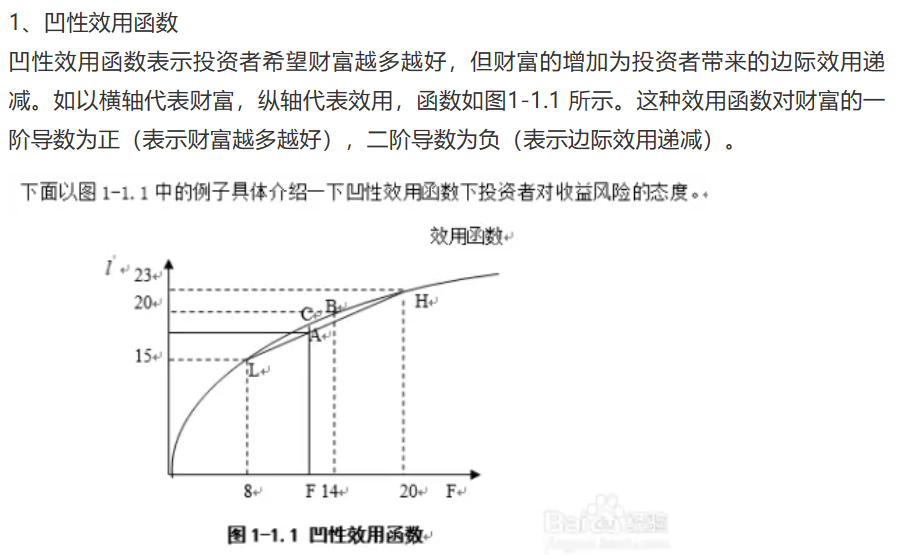

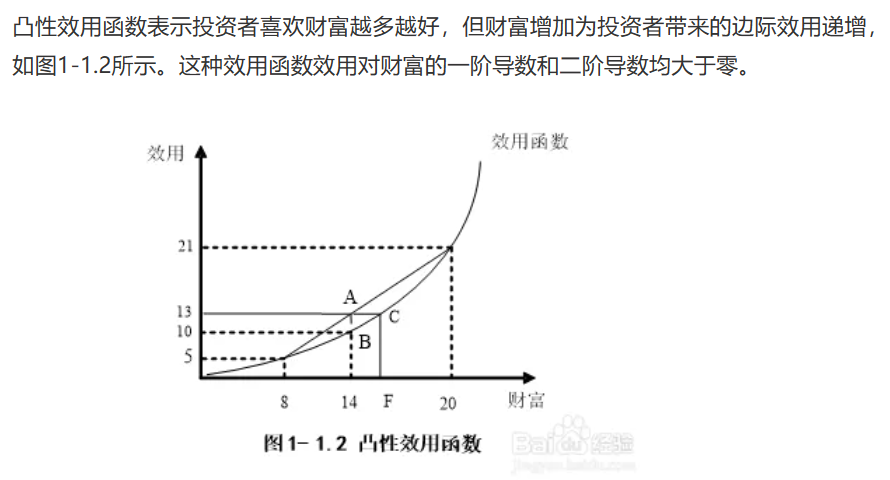

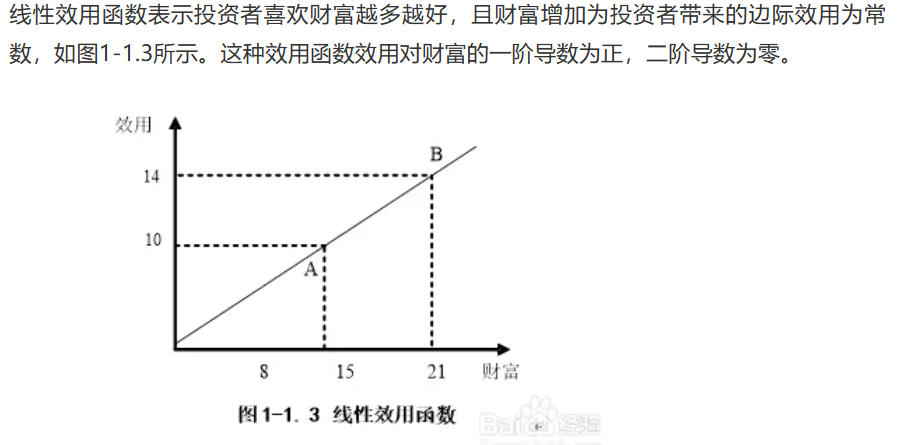

效用在经济学上是指人们从某事物中所得到的主观的满足程度。在金融理论研究中,投资者对待风险的态度一般通过投资者的效用函数来测定。投资者对风险的态度由其效用函数的形态所决定。投资者效用是财富的函数,这些函数关系可分为三类:凹性效用函数、凸性效用函数和线性效用函数,分别表示投资者对风险是持回避态度、偏好态度,还是中性态度。以下来源于百度搜索。

方案一的预期收益率E(r)是105,且没有风险,方差为0,方案二的预期收益率E(r)是135,方差是2025,分别代入效用公式且两者对于投资者是等价的,相等就可以求出风险厌恶系数A。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

秦依帆 · 2023年06月30日

老师,我不理解的点在于,E(r)不是应该是105-100/100=5%吗?为什么直接算105?