NO.PZ2022102104000017

问题如下:

2x21年7月1日,甲公司(母公司)实施一项向乙公司(子公司)40名高管人员每人授予4万份股票期权的股权激励计划。股权激励计划约定,每位高管人员自期权授予之日起在乙公司连续服务4年,即可以从甲公司购买4万股乙公司股票,购买价格为每股8元,该股票期权在2x21年7月1日的公允价值为14元/份,2x21年12月31日的公允价值为16元/份,截至2x21年末,40名高管人员中没有人离开乙公司,估计未来3.5年内将有4名高管人员腐开乙公司。不考虑其他因素。下列各项关于上述股份支付交易的会计处理的表述中,正确的有( )。

选项:

A.

2x21年7月1日,甲公司个别财务报表应确认长期股权投资252万元

B.

2x21年12月31日,乙公司个别财务报表应确认资本公积288万元

C.

2x21年编制合并财务报表时应抵销资本公积252万元

D.

2X21年编制合并财务报表应确认管理费用288万元

解释:

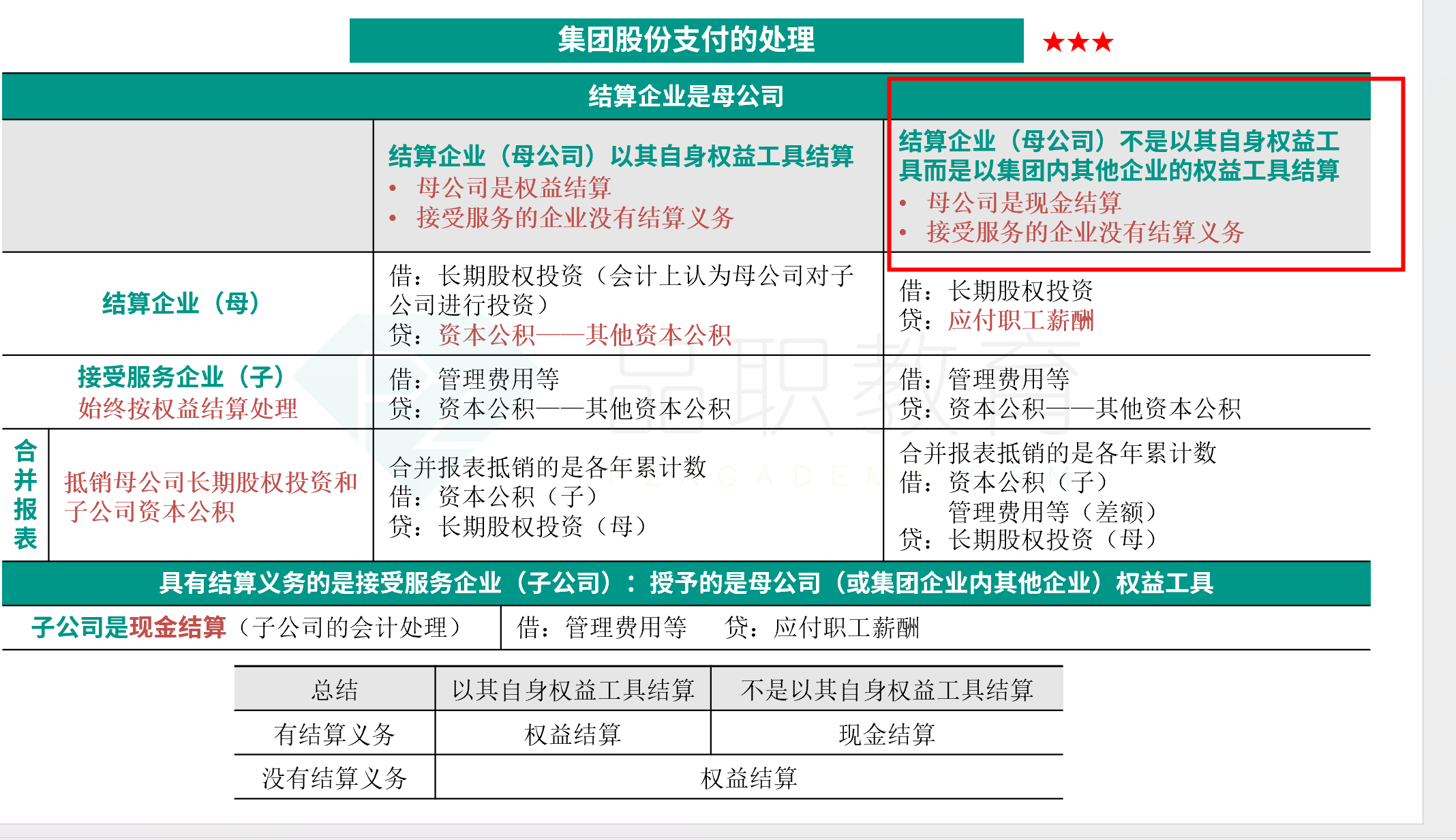

甲公司(母公司)授予乙公司(子公司)高管人员股票期权,使用乙 公司(集团内的其他企业)股票进行股份支付,子公司(乙公司)没有结算义务,甲公司个别财务报表应作为现金结算的股份支付进行会计处理,服务期限4年,授予日(2x21年7月1日)不作账务处理,选项A不正确;乙公司个别财务报表应作为权益结算的股份支付进行会计处理;合并报表角度作为现金结算的股份支付处理。相关会计分录如下:

个别财务报表

甲公司(现金结算的股份支付)

借:长期股权投资 288

贷:应付职工薪酬 288[(40-4)*4*16*1/4*6/12]

乙公司(权益结算的股份支付)

借:管理费用 252

贷:资本公积 252[(40-4)*4*14*1/4*6/12]

选项B不正确。

合并财务报表(现金结算股份支付)应确认的股份支付的金额=(40-4)x4x16x1/4x6/12 =288(万元),同时确认管理费用288万元(252+36),选项D正确。

抵消分录:

借:资本公积 252

管理费用 36

贷:长期股权投资 288

选项C正确。

题干内没有提及集团内的其他企业。为何不能判断是甲公司用自己本身持有的乙公司股票进行支付,这样甲公司个别财务报表应作为权益结算的股份支付。