相识燕2021 · 2023年06月25日

抱歉,老师,我没把我解题的全部内容发出来,误导了您,我自己坚持了一下,我的这个做法,全程下来,把相同科目合并后,跟答案是一致的。我的解题如下:

2015年合并底稿中的抵消分录:

借:营业收入2000

贷:营业成本2000

借:营业成本60

贷:存货 60

借:递延所得税资产 15

贷:所得税费用 15

借:少数股东权益 13.5

贷:少数股东损益 13.5

2016年合并底稿中的抵消分录:

首先,交代上一年的情况:

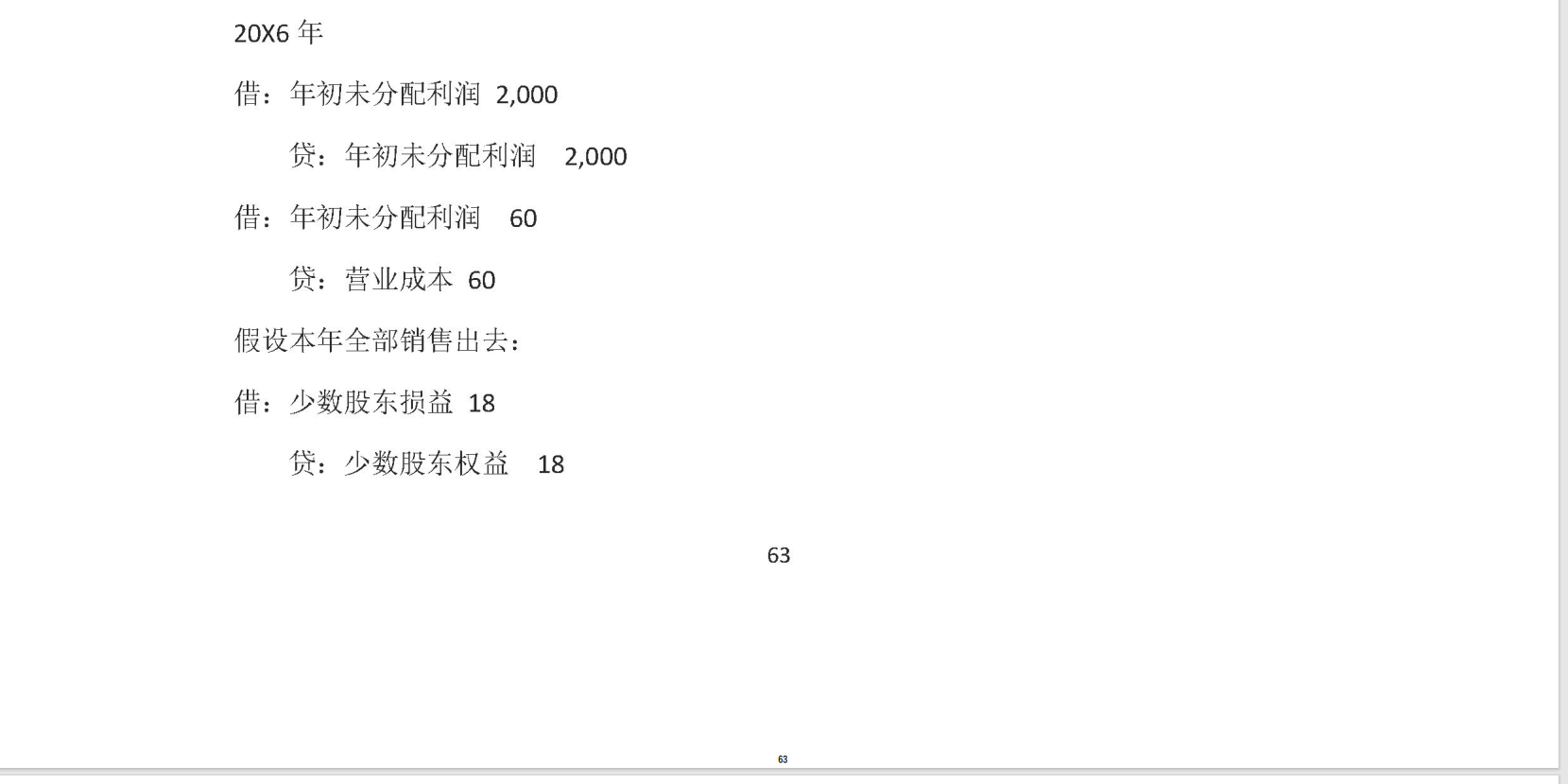

(假设上一年的全部出售)

借:年初未分配利润60

贷:营业成本60

借:递延所得税资产 15

贷:年初未分配利润 15

借:所得税费用 15

贷:递延所得税资产 15 (因为假设上一年的全部销售掉,那么相应的递延所得税资产也应该抵消)

借:少数股东权益 13.5

贷:年初未分配利润 13.5

借:少数股东损益 13.5

贷:少数股东权益 13.5(因为假设上一年的全部销售掉,那么相应的少数股东损益及权益也应该不需要记,应做抵消分录)

处理今年的新内部交易:

借:营业收入 3000

贷:营业成本 3000

借:营业成本930

贷:存货930

借:递延所得税资产 232.5

贷:所得税费用 232.5

(930*25%,因假设上一年的已全部卖掉,对应的递延所得税资产也全部抵消,所以这里相当于递延所得税资产期初余额为0)

借:少数股东权益 209.25

贷:少数股东损益 209.25

【这里的分录与上面的同样分录合并,得到的结果是209.25-13.5=195.75,与何老师答案里的279-65.25-18=195.75 ,最终结果一致】

JY_品职助教 · 2023年06月25日

嗨,从没放弃的小努力你好:

少数股东权益减少279-65.25=213.75

换一个算法,930*(1-25%)*30%=209.25

同学的这种算法,是假设递延所得税期初余额为0了,

注意我们在上年已经确认了递延所得税资产15,2016年递延所得税资产余额=930*25%=232.5,但是2016年需要确认的是增加额=232.5-15=217.5,其中少数股东承担的部分是217.5*30%=65.25,少数股东权益总的减少金额=279-65.25=213.75。

同学直接用公式,930*(1-25%)*30%=209.25,与正确答案213.75的差额=213.75-209.25=4.5,就是15*30%=4.5

应该是930*30%-【930*25%-15】*30%=213.75

----------------------------------------------努力的时光都是限量版,加油!