开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

呆呆兽 · 2023年06月24日

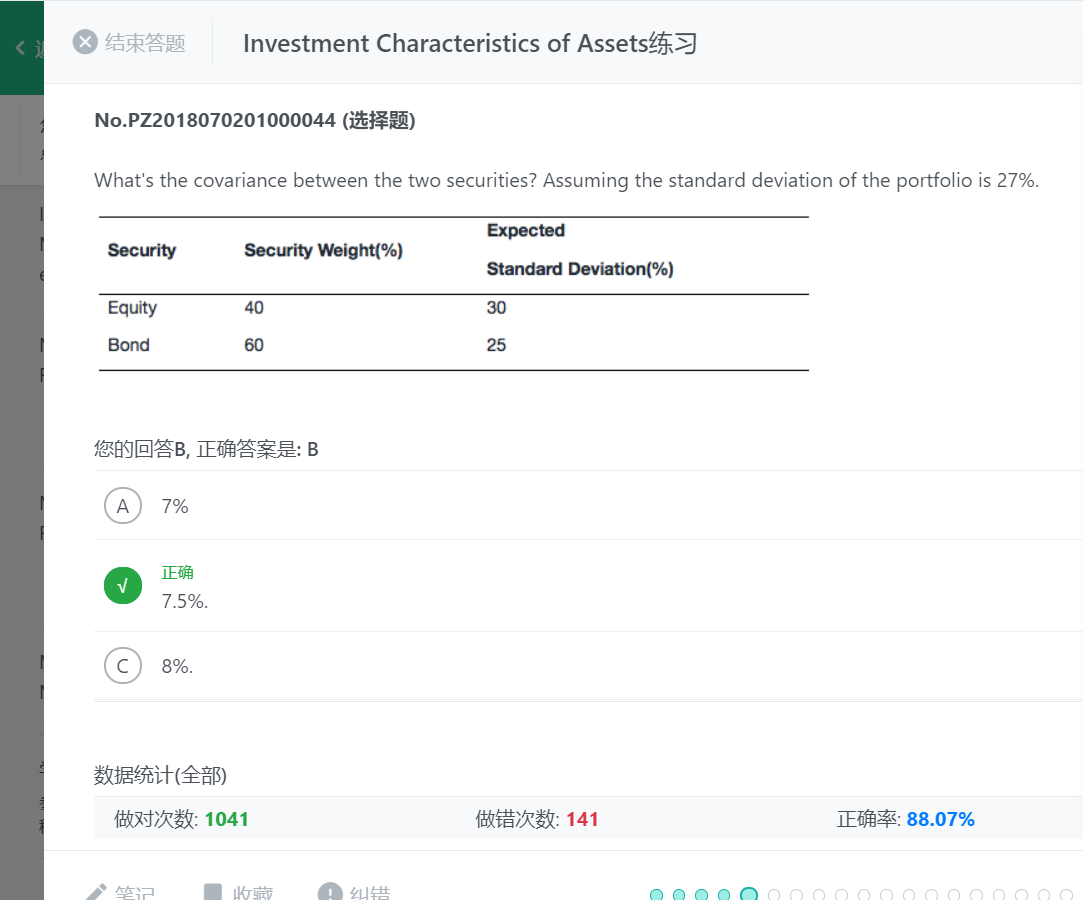

这道题中 解析里面说correlation=1这个条件怎么得出来的

Kiko_品职助教 · 2023年06月26日

嗨,从没放弃的小努力你好:

这道题考察的是组合方差公式的应用。两个资产具体的权重和标准差,以及最后组合方差的结果都给了。代入组合方差公式后可以发现

只有当ρ=1时,组合方差才能是27%。

然后将ρ=1和两个资产各自的标准差代入协方差的公式就可以求出covariance。

----------------------------------------------加油吧,让我们一起遇见更好的自己!