Kiko_品职助教 · 2023年06月26日

嗨,从没放弃的小努力你好:

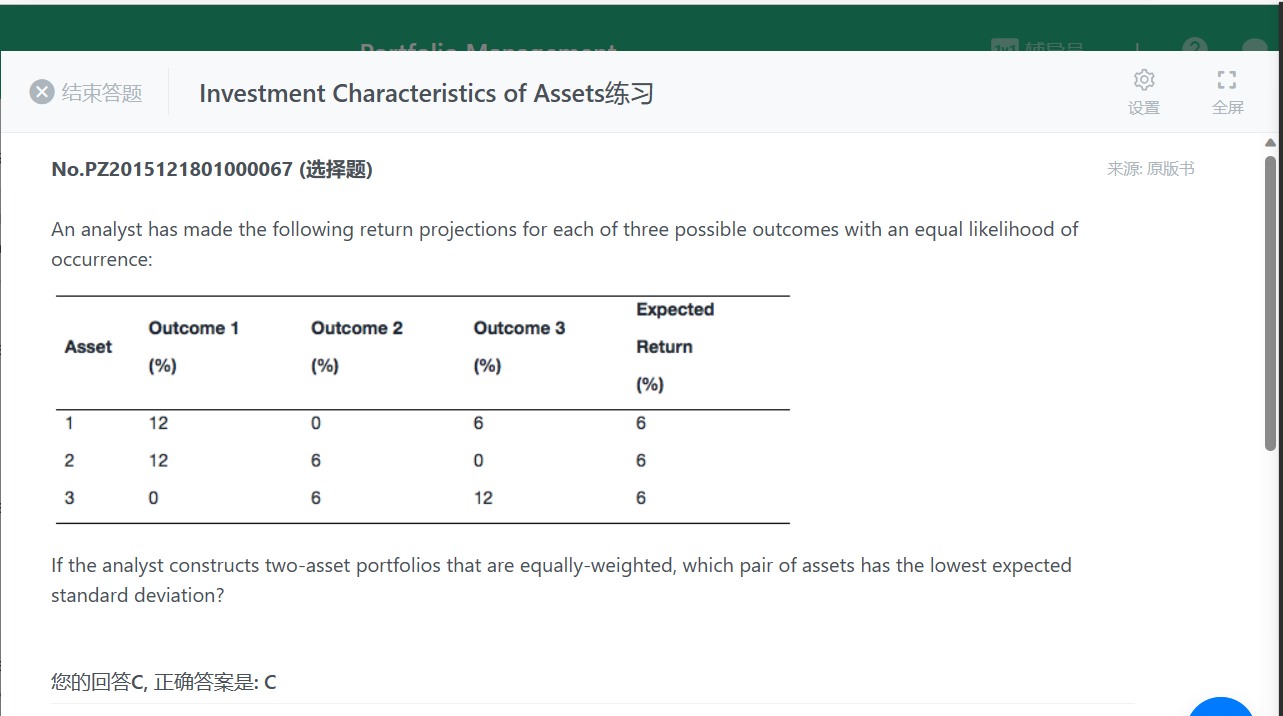

根据求组合标准差的公式,ρ越小,σ越小。ρ最小取-1,此时组合的标准差最小。

所以这道题直接利用计算器求两组资产之间的相关系数就可以了。以A选项资产1 & 资产2的收益率相关性系数计算为例,打开金融计算器:

【2nd】【7】进入data模式,首先清除历史记录【2nd】【CLR WORK】

依次输入两组数据:X01=12【↓】Y01=12【↓】X02=0【↓】Y02=6【↓】X03=6【↓】Y03=0【↓】;

[2nd][8]进入STAT模式,一直按向下的箭头,直到出现r,r=0.5。说明两组数据的相关性系数=0.5。

同理,可以计算出资产1&资产3收益率的相关性系数为-0.5,资产2&资产3收益率的相关性系数为-1。

----------------------------------------------努力的时光都是限量版,加油!