NO.PZ2022110401000005

问题如下:

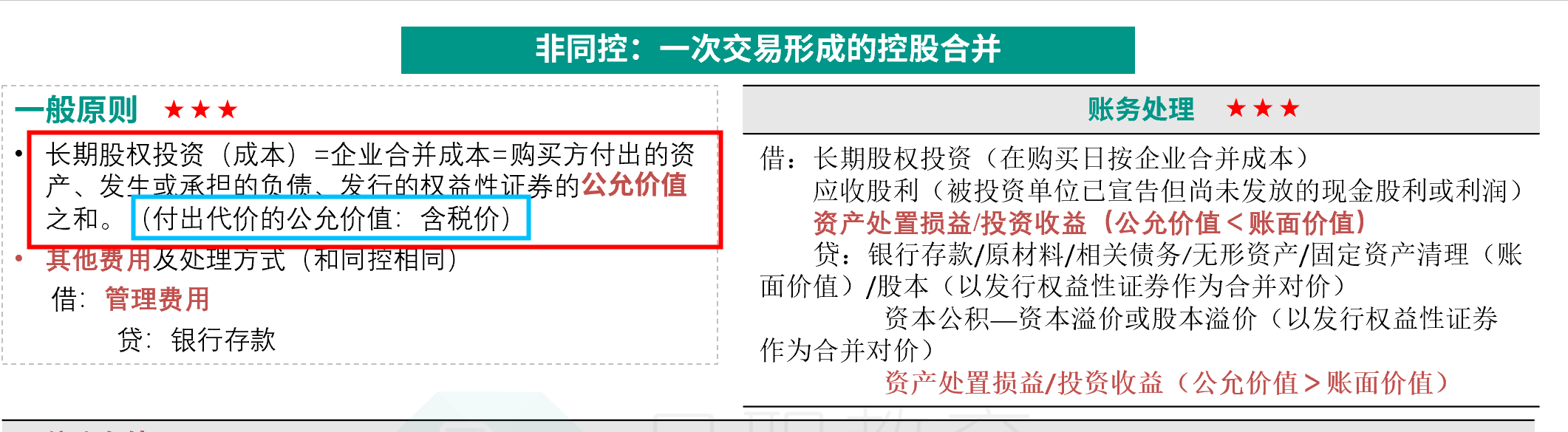

2×21年6月20日,甲公司与乙公司进行债务重组,合同签订日甲公司应收乙公司账款账面余额为3500万元,已提坏账准备350万元,其公允价值为3300万元。乙公司按每股3元的价格增发每股面值为1元的普通股股票1000万股,并以此为对价偿还乙公司前欠甲公司债务,甲公司取得该股权投资后占乙公司发行在外股份的70%,能够对乙公司实施控制。2×21年6月30日,乙公司办理了对甲公司的增资手续,甲公司另以银行存款支付审计费、评估费等共计10万元。在此之前,甲公司和乙公司不存在关联方关系。乙公司可辨认净资产公允价值为4000万元。不考虑其他因素,甲公司债务重组日影响损益的金额为()万元。

选项:

A.140

B.-10

C.150

D.-360

解释:

甲公司应按企业合并准则确定长期股权投资入账价值,长期股权投资入账价值为放弃债权的公允价值3300万元,影响损益的金额=3300-(3500-350)-10=140(万元),会计分录为:

借:长期股权投资3300

坏账准备350

贷:应收账款3500

投资收益150

借:管理费用10

贷:银行存款10

按照企业合并准则的话,不是应该按照3000的购买成本入账吗?而非债务的公允价值

然后3000 vs 3150账面价值,所以有+150的投资收益,再减掉10的交易成本,总共是+140

否则,强调按照企业合并准则计量的意义在哪里?就连 ”债务转成权益工具“的计量都要用权益工具的公允价值计量(同“金融工具”),请问此处为什么逻辑不一样