NO.PZ2021060201000004

问题如下:

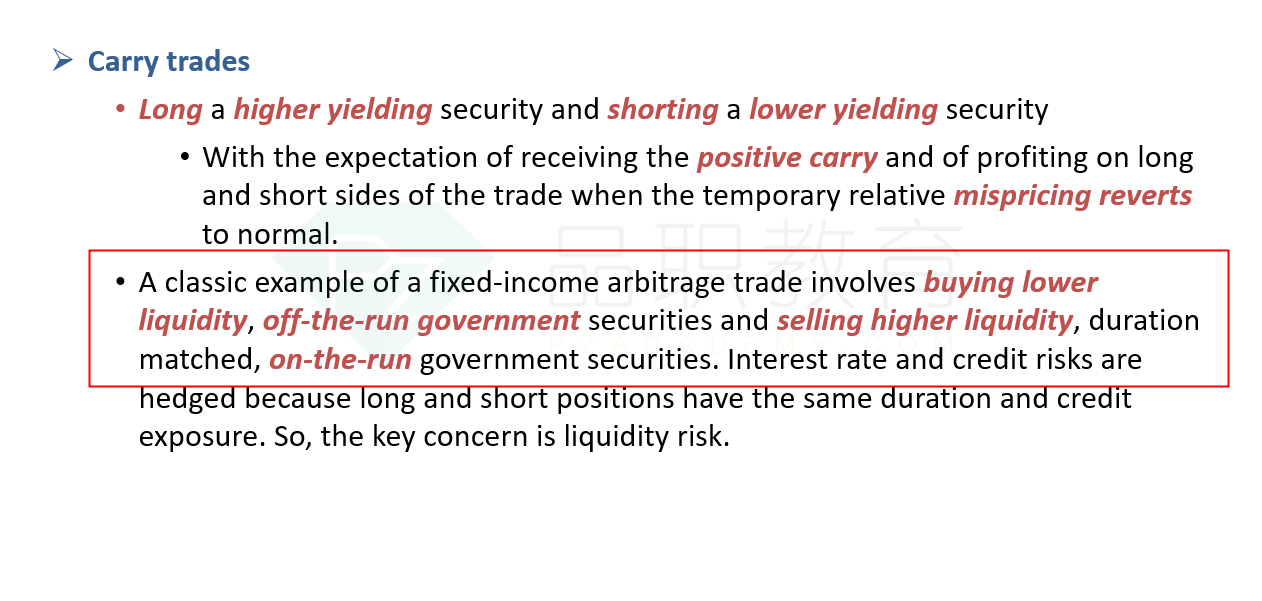

Johnson research relative value strategies, considering a bond strategy that buying lower liquidity, off-the-run government securities and selling higher liquidity, duration matched, on-the-run government securities.

The government bond strategy that Johnson considers is best described as a:

选项:

A.

carry trade.

B.

yield curve trade.

C.

long/short credit trade

解释:

A is correct.

Carry trades包括做多收益率较高的证券,做空收益率较低的证券,期望在暂时相对错误定价恢复正常时获得正利差并在交易的多头和空头双方获利。 固定收益套利交易的一个典型例子是购买流动性较低的非运行政府证券,并出售流动性较高、期限匹配的运行中政府证券。 利率和信用风险被对冲,因为多头和空头头寸具有相同的久期和信用风险。 因此,关键问题是流动性风险。 在正常情况下,随着时间的流逝,随着当前的流动性会被更具流动性的新发行国债所取代,on-the-run证券变成 off-the-run的债券,使其从原来相对贵的价格下降。

B 不正确,因为约翰逊考虑的是套利交易,而不是 yield curve trade。对于 yield curve trade,流行的 calendar spread strategy涉及在收益率曲线上的不同点建立多头和空头头寸,在这些点上,证券的相对错误定价提供了最佳的获利机会,例如曲线变平或变陡。对宏观经济状况的看法和预测是此类交易的背景。头寸可以是同一发行人的固定收益证券;在这种情况下,大多数信用和流动性风险可能会得到对冲,从而使利率风险成为主要问题。或者,可以对不同发行人的证券进行多头和空头——但通常是在同一行业或部门运营的证券。在这种情况下,信用质量、流动性、波动性和特定问题特征的差异可能会导致相对错误定价。在任何一种情况下,对冲基金经理的目标都是在错误定价逆转(发生均值回归)以及在目标时间范围内多头上涨和空头价值下跌时获利。

C 不正确,因为 Johnson 考虑的是套利交易,而不是多头/空头信用交易。在多头/空头信用交易中,估值差异源于信用质量的差异——例如,投资级证券与非投资级证券。它涉及不同证券发行人之间的相对信用风险,并且往往比单独利用主权债务内的微小定价差异更具波动性。

这是carry trade??