这边老师说垃圾债对利率的价格变化会小于投资级别的债券, 但后面

这边又说垃圾债的spread变化大, 总感觉是不是矛盾了?

pzqa31 · 2023年06月22日

嗨,爱思考的PZer你好:

这两个点完全讲的不是一个内容:

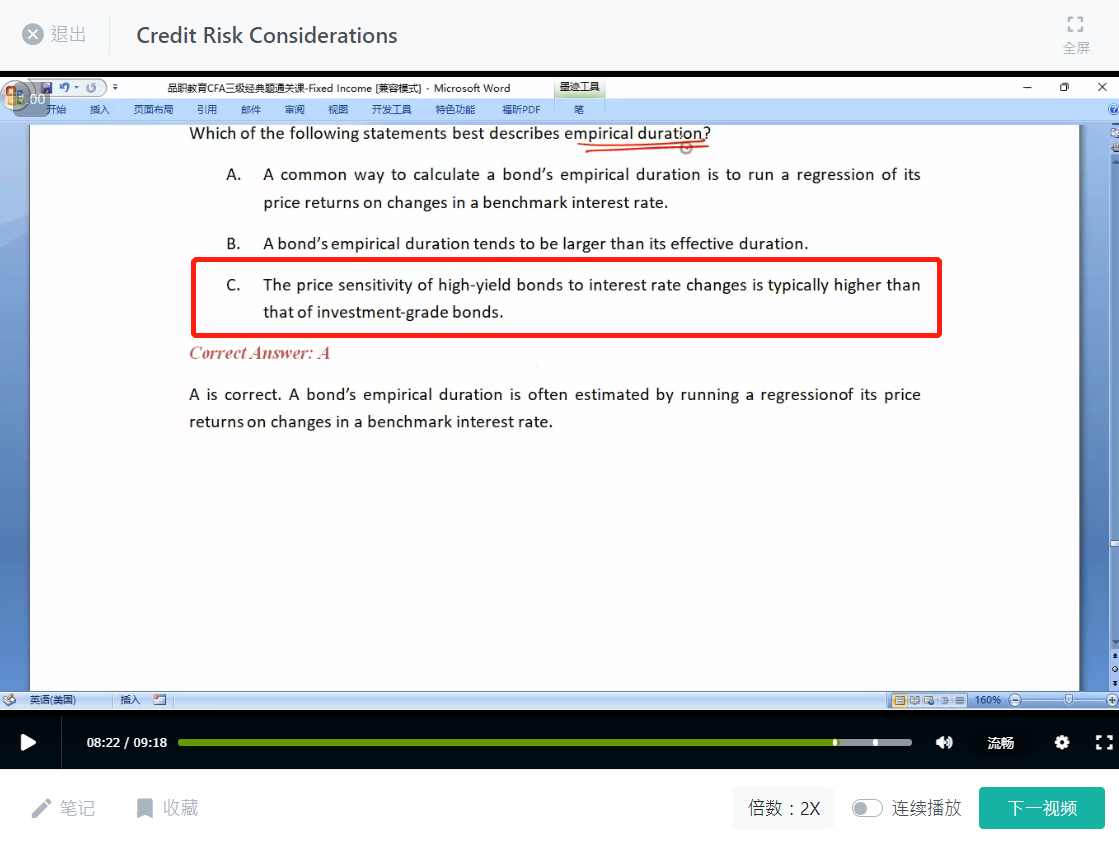

Empirical duration通常用债券价格变动率对△yB进行回归得到,反映债券价格对基准利率的敏感程度;实务中,我们观察到spread与yB变化负相关这样一个现象,这种现象使得yB的变化不能完全传导至yC,使得△yc<△yB,正是由于spread与基准利率的负相关,导致spread对基准利率有抵消作用,这种现象在HYB身上尤为明显,所以应该是HYB have lower price sensitivity to interest rate changes than IG bond。这里讨论的是HYB价格对利率的敏感程度。

而第二句话讨论的其实是HYB credit spread随经济的变化,经济好的时候,所有的债券都不太会违约,垃圾债的credit spread会下降很多,经济不好的时候,垃圾债的credit spread会上涨很多,甚至面临违约。反之,投资级债券,特别是信用质量很好的债券,无论经济怎么波动,变化都不会太大,价格还是相对稳定的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

dognmnm · 2023年06月22日

我想确认一下, HYB have lower price sensitivity to interest rate changes than IG bond 中的interest rate是指yB吗