NO.PZ2022100907000008

问题如下:

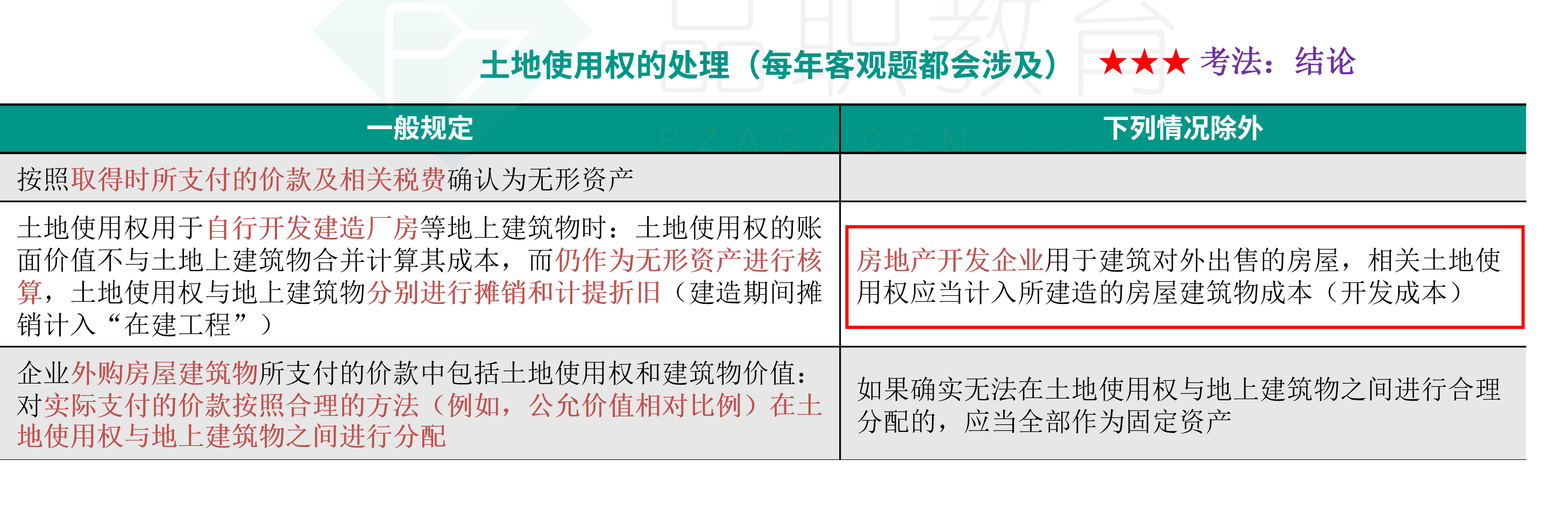

甲公司为增值税一般纳税人,2x17年1月1日,甲公司通过公开拍卖市场以5000万元购买一块可使用50年的土地用于建造商品房。为建造商品房,甲公司于2x17年3月1日向银行专门借款4000万元,年利率5%(等于实际利率)。截至2x17年12月31日建造商品房累计支出5000万元,增值税进项税额585万元,商品房尚在建造过程中专门借款未使用期间获得投资收益5万元。不考虑其他因素下列各项关于甲公司购买土地使用权建造商品房会计处理的表述中,正确的有()选项:

A.购买土地使用权发生的成本计入所建造商品房的成本

B.2x17年专门借款应支付的利息计入所建造商品房的成本

C.建造商品房所支付的增值税进项税额计入所建造商品房的成本

D.专门借款未使用期间获得的投资收益冲减所建造商品房的成本

解释:

选项C错误,可以抵扣的增值税进项税额通过“应交税费——应交增值税(进项税额)”确认,不计入所建造商品房的成本。麻烦想问下A土地不是应该记无形资产嘛 A项所说是计入固定资产的入账价值里是应该怎么理解,谢谢