NO.PZ2022100904000013

问题如下:

2x19年6月30日,A公司以银行存款9000万元自非关联方处取得B公司60%的股权,能够对B公司实施控制。当日,B公司可辨认净资产账面价值为9500万元,公允价值为10000万元。收购B公司产生商誉3000万元。2x21年6月30日,A公司以8000万元的价格出售B公司40%股权给第三方公司,处置后对B公司的剩余持股比例降为20%。不再对B公司具有控制权,但仍具有重大影响,处置日剩余20%股权的公允价值为4000万元。当日,B公司可辨认净资产账面价值为10200万元,按照购买日可辨认净资产公允价值持续计算的净资产账面价值为10700万元。B公司在2x19年6月30日至2x21年6月30日之间以购买日公允价值为基础计算实现的净利润为600万元,其他综合收益为100万元,无其他所有者权益变动。其他综合收益源自B公司投资性房地产转换形成,A公司原确认的商誉未发生减值,不考虑所得税等因素影响。A公司在2x21年合并财务报表关于对B公司的股权投资的会计处理中正确的有()。

选项:

A.应按出售比例终止确认部分商誉的账面价值

B.终止确认少数股东权益的账面价值

C.对剩余20%.股权投资在丧失控制权日应按公允价值重新计量

D.丧失控制权日的投资收益为2580万元

解释:

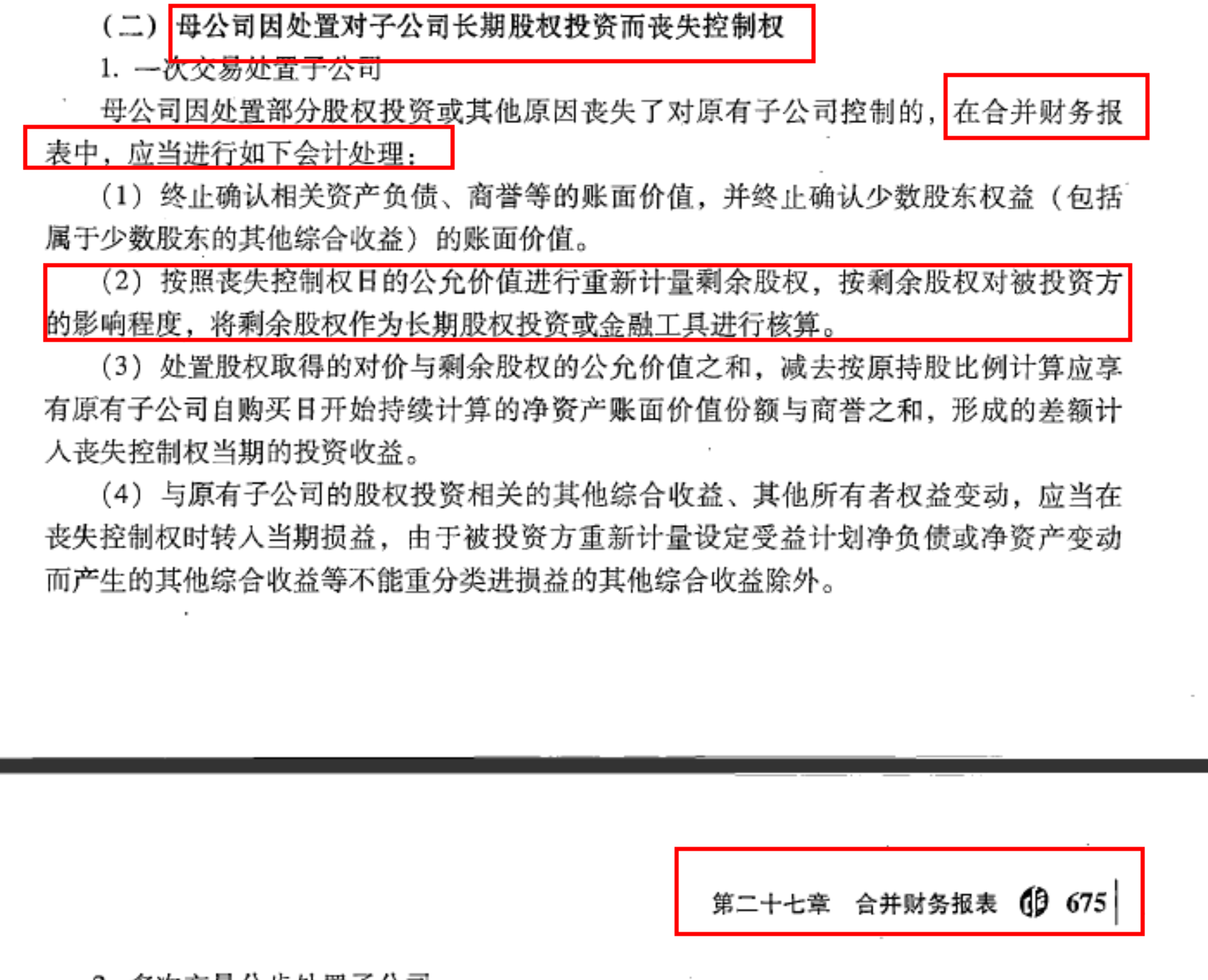

合并财务报表中,视同在丧失控制权之日处置子公司,所以应终止确认商誉(全部商誉)的账面价值,并终止确认少数股东权益的账面价值等,并按当日剩余20%股权的公允价值重新计量该剩余股权,选项A错误,选项B和C正确;丧失控制权日合并报表应确认的投资收益=处置股权取得对8000+剩余股权公允价值4000-(被投资单位按购买日公允价值持续计算的可辨认净资产份额10700x60% +商誉3000)+其他综合收益(可转损益部分)100x60%=2640(万元),选项D错误。题目是说合并报表中关于B的会计处理,处置日A对B已经丧控,B的股权应该不会在出现在A的合并报表中,选项C如果是个表应该是对的,在和表中应该都处理完了吧