如题

Carol文_品职助教 · 2023年06月20日

嗨,从没放弃的小努力你好:

学员,你好。

当题目说只是判断一个项目要不要投资时,那么就只用这个项目的OCF来计算。

当题目说要不要更新设备、借新债还旧债等有两者需要进行比较时,那么需要用增量现金流。

其实只要记住都要用到增量的概念就对了,因为要不要投资一个项目,也是从0增量。

具体来看一个例子。

某公司考虑用一台新设备代替旧设备,以减少成本,增加收益。5年前购买旧设备的成本为90万元,还可以用10年,期满后无残值,使用该设备每年可获收入50万元,每年的付现成本为30万元,现在出售可得价款50万元,新设备的购置成本为120万元,可用10年,期满后无残值,使用新设备每年可获收入80万元,每年的付现成本为40万元,设备均用直线法折旧,公司资本成本率为10%,适用的所得税为30%,该公司是否应对设备进行更新?

答案:旧设备年折旧=90/15=6(万元) 新设备年折旧=120/10=12(万元)

更新设备的初始投资额是卖掉旧设备获得50万元和购置新设备花费120万元的差价(增量现金流),所以ΔNCF 0 =50-120=-70(万元)

经营性现金流也必须是增量现金流,收入提升了30万(80-50),成本也相应增加了10万(40-30),别忘了每期还有折旧的差额。我们用税盾法计算经营性现金流:

ΔNCF 1~10 =[(80-50)-(40-30)]×(1-30%)+(12-6)×30%=15.8 (万元)

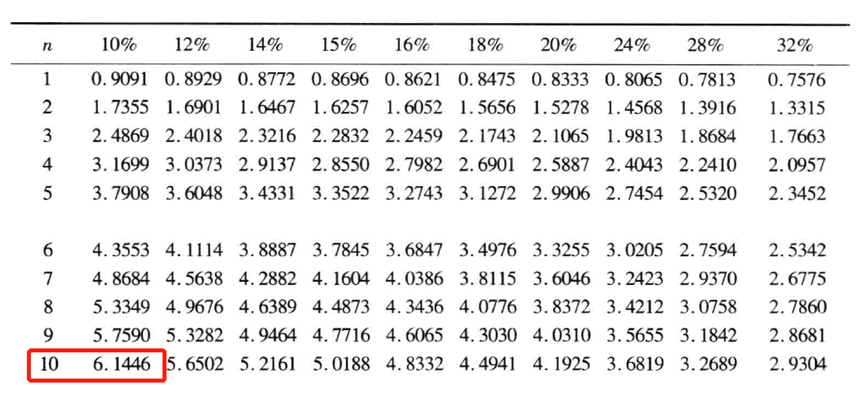

ΔNPV=15.8×(P/A,10%,10) -70= 15.8×6.1446-70=27.08(万元)

根据年金现值系数表查表可得,折现率为10%,期限为10的年金现值系数是6.1446,代入即可。

因为NPV大于0,所以更新设备可行。

----------------------------------------------努力的时光都是限量版,加油!