开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

纯洁的栗子叔 · 2023年06月18日

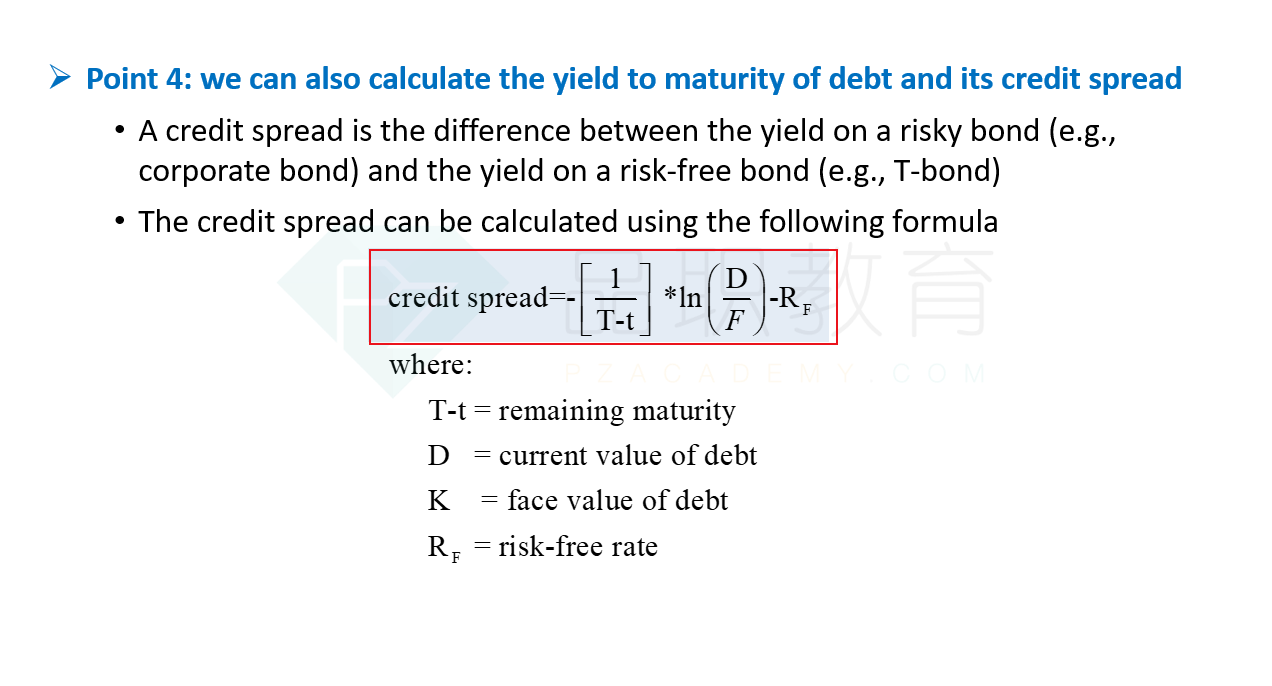

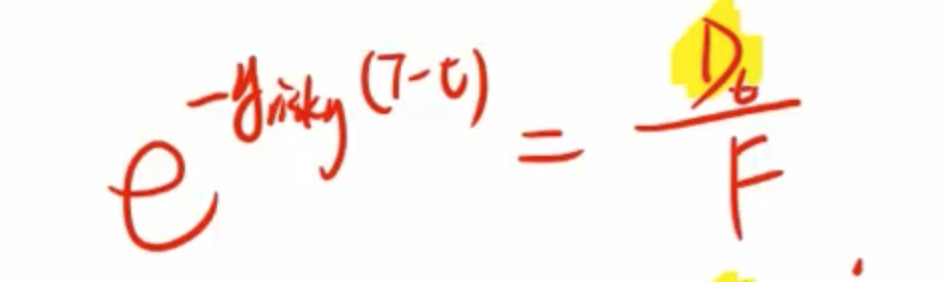

老师您好,我想请问一下关于这里老师写的这个公式,为什么后面等于D/F,不是特别理解,谢谢!

在Credit risk基础班讲义的171页那里

李坏_品职助教 · 2023年06月18日

嗨,爱思考的PZer你好:

这个公式,credit spread=y-Rf,所以y= -[1/(T-t)] * ln(D/F) ,

等式右边的-[1/(T-t)]移到左边:-y * (T-t) = ln(D/F),

等式左右同时指数化(就是e的次方):e^(-y(T-t)) = D/F

----------------------------------------------加油吧,让我们一起遇见更好的自己!