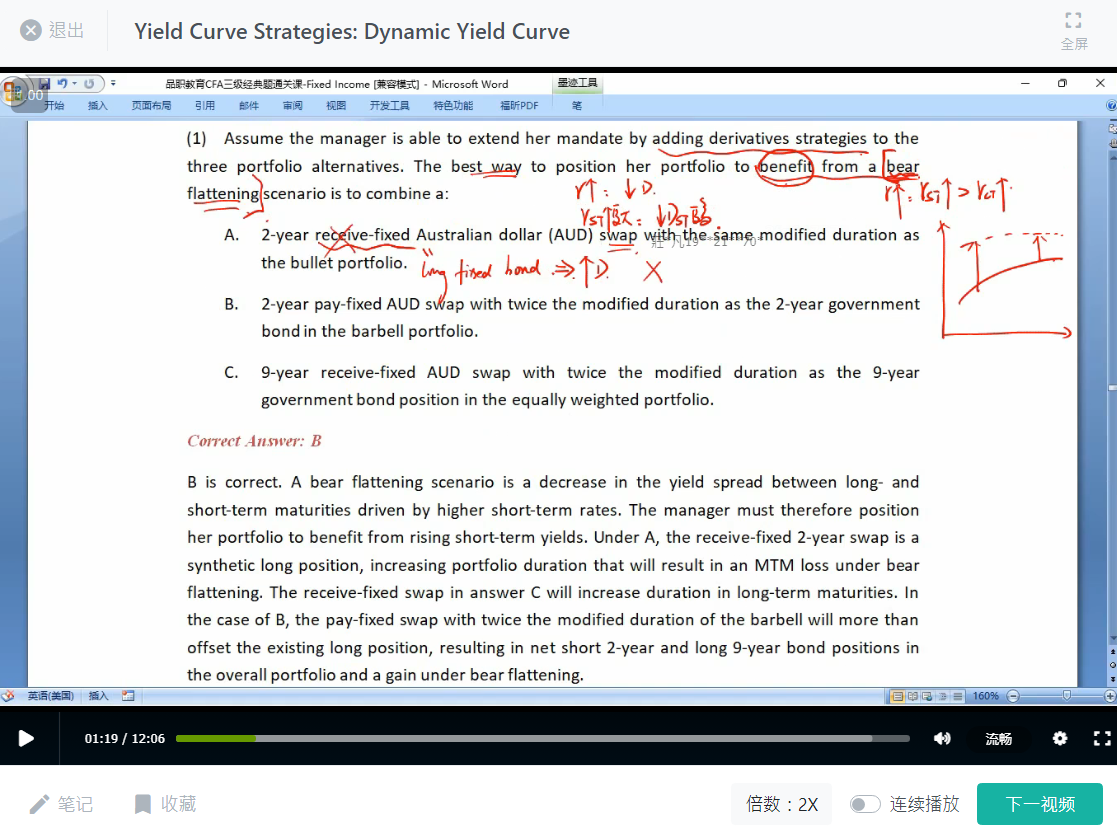

这边是利率曲线变平且短期利率上升更多, 我应该是short短期然后long长期, 看上去c也是操作的一部份, 为何不能选?

pzqa31 · 2023年06月19日

嗨,爱思考的PZer你好:

本题说bear flatten,所以应该是short 2年期,Long9年期,同时,由于收益率整体上涨,应该让Portfolio duration下降才会收益最大化,也就是最好多short 2年期,少long 9年期。

C选项,在equally portfolio基础上,long2倍于现有9年期国债的9年期receive fixed swap,增加了9年期duration,与前面说的少long 9年期的策略不符,不正确。

----------------------------------------------加油吧,让我们一起遇见更好的自己!