NO.PZ2020021002000213

问题如下:

In the Sortino ratio, is performance compared to the performance of a risk-free asset or a client-designated benchmark?

选项:

解释:

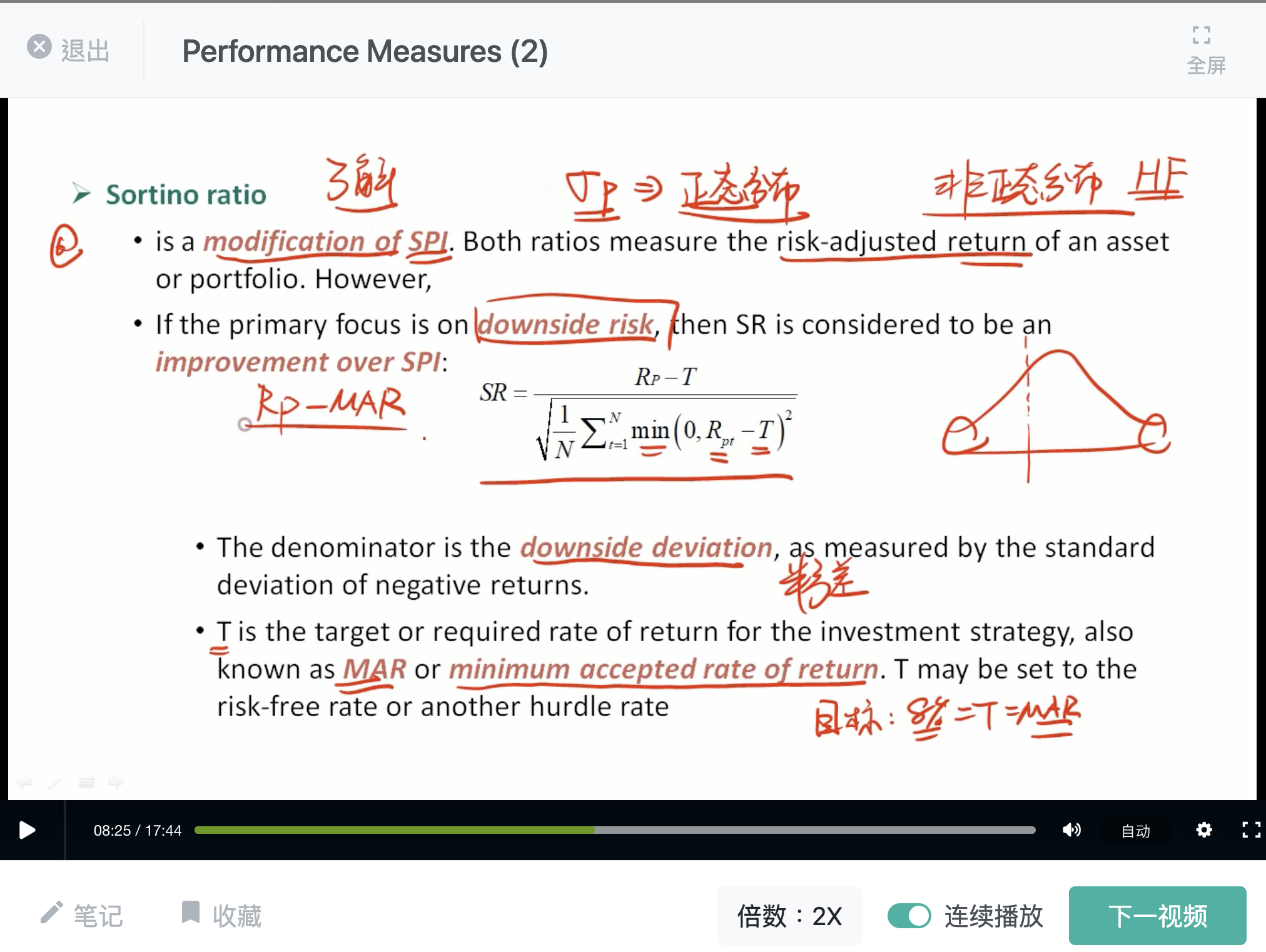

The Sortino ratio compares a portfolio’s performance to that of a client-designated benchmark which is a minimum return that the client specifies

Sortino比率将投资组合的表现与客户指定的基准(客户指定的最小回报)进行比较

讲义这页最后一句写:T may be set to the risk-free rate or another hurdle rate。

所以我认为这题应该是risk-free asset 和client-designated benchmark都可以。我这是哪里理解错了?