- duration是一阶导, convexity是二阶, 是说duration大就会使convexity大吗?

- 含权债券的duration较小, 但putablle bond的convexity较大, 这两个观念怎么互相理解?

pzqa015 · 2023年06月18日

嗨,从没放弃的小努力你好:

---

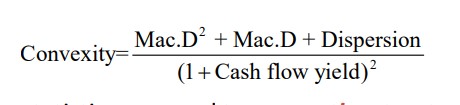

是的 ,之所以就这个结论,是因为convexity可以这样计算

2.含权债券的duration较小, 但putablle bond的convexity较大, 这两个观念怎么互相理解?

--

convexity可以代表债券价格对利率的二阶导,也就是曲度,Putable Bond 价格对利率的曲线更加凸,所以它的convexity>可比option free bond。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!