NO.PZ2022112702000021

问题如下:

2×22年1月1日,甲公司从集团外部第三方购入乙公司80%有表决权的股份,对乙公司实现控制。当日,乙公司除一项管理用无形资产外,其余资产和负债公允价值与账面价值相等,该无形资产的公允价值为1000万元,账面价值为500万元,预计尚可使用年限为10年,无预计净残值,乙公司采用直线法对该项无形资产计提摊销。2×22年6月30日甲公司以120万元的售价向乙公司销售一件商品,该商品成本为100万元(未计提存货跌价准备),乙公司购入后将其作为管理用固定资产,预计使用寿命为5年,预计净残值为0,采用年限平均法计提折旧。2×22年甲公司实现净利润2000万元,乙公司实现净利润800万元。不考虑其他因素与税费影响,甲公司2×22年合并利润表中应确认的少数股东损益为( )万元。

选项:

A.600

C.160 D.

149.6

解释:

答案:B

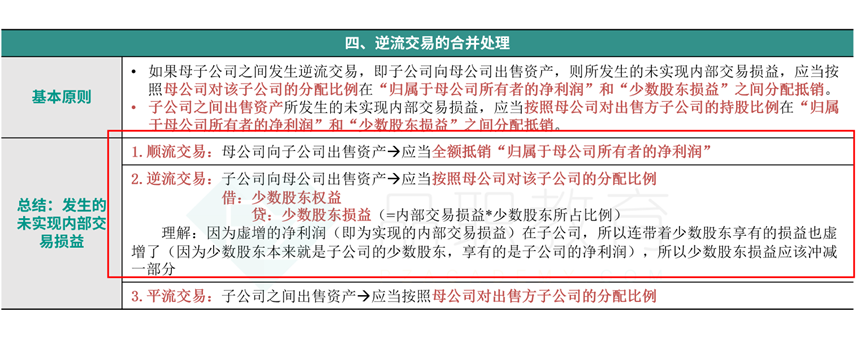

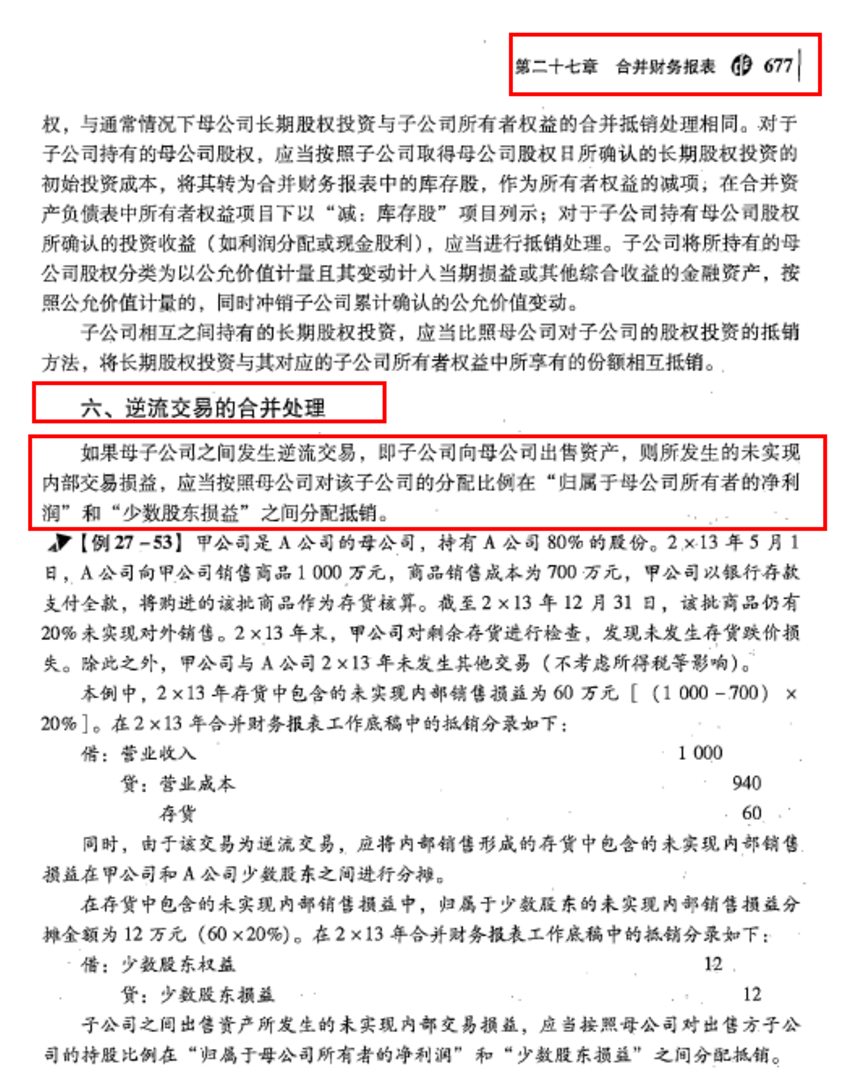

甲公司与乙公司发生的内部交易为顺流交易,不影响少数股东损益。

乙公司2×22年按购买日公允价值持续计算的净利润=800-(1000-500)/10=750(万元)

2×22年合并利润表中应确认的少数股东损益=750*(1-80%)=150(万元)。

乙公司购入后将其作为管理用固定资产,预计使用寿命为5年,预计净残值为0,采用年限平均法计提折旧

顺流交易之后这一部分的折旧不应当也调整净利润吗?