JY_品职助教 · 2023年06月19日

嗨,从没放弃的小努力你好:

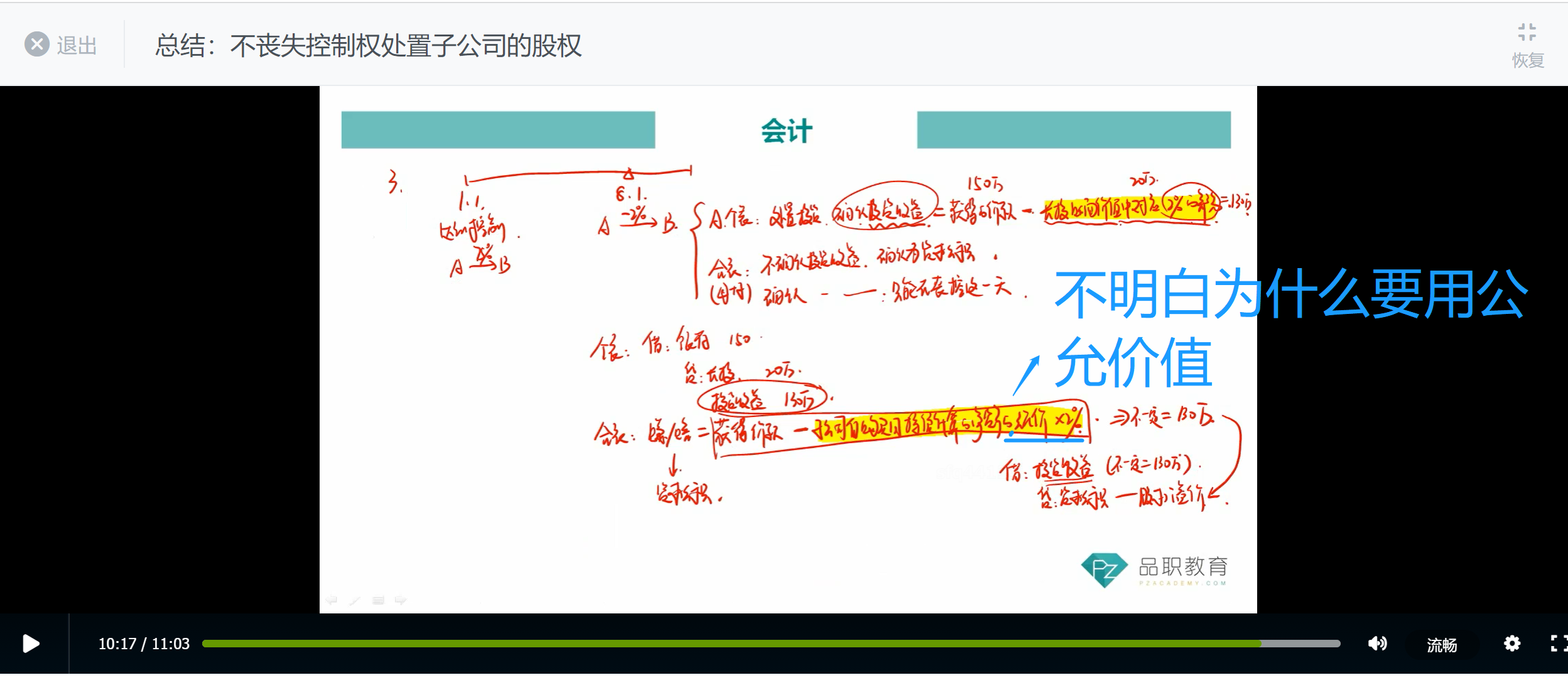

因为在个别报表上,达到控制以后,都是按照成本法来核算的。出售股权取得价款与所处组织长投的账面价值的差额,计入投资收益。

而在合表层面,我们第一步做的就是把成本法调成权益法,所以跟个表的计算基础是不一样的。在合表中,处置价款与处置长投相对应享有子公司自购买日或合并日开始持续计算的净资产份额之间的差额,调整资本公积(资本溢价或股本溢价)。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

相识燕2021 · 2023年06月19日

何老师的笔迹中“子公司自购买日持续计算的净资产公允价值”就是指“处置长投相对应享有子公司自购买日或合并日开始持续计算的净资产份额”吗